Aprende a calcular el costo de produccion de lo vendido (CPV) en tu pyme. Guía con fórmula, ejemplos prácticos y cómo optimizarlo para más utilidad.

Tu negocio puede estar vendiendo bien y, aun así, dejarte con una sensación incómoda al cierre del mes. La caja se mueve, entran clientes, el equipo trabaja sin parar, pero la utilidad no aparece con la claridad que esperabas. Eso le pasa a una cafetería en la Condesa, a un autolavado en el Estado de México, a una pastelería en Puebla y a una gasolinera en Nuevo León.

La razón suele ser la misma. El dueño mira ventas, promociones y flujo diario, pero no tiene completamente dominado el costo de produccion de lo vendido. Sin ese número, operar se vuelve una mezcla de intuición, esfuerzo y sorpresas. Y las sorpresas en finanzas casi siempre salen caras.

Tabla de contenido

Introducción Por Qué el CPV es el Número Más Importante que No Estás Viendo

Lo que el CPV sí responde

Donde más se confunden los dueños

Qué Es Exactamente el Costo de Producción de lo Vendido

La lógica detrás de la fórmula

Lo que no debes meter al CPV

Por qué importa tanto la utilidad bruta

Los Componentes Clave de tu Costo de Producción

Materiales directos

Mano de obra directa

Costos indirectos de fabricación

El error de clasificar por costumbre

Cómo Calcular el CPV Paso a Paso en tu Pyme

Paso 1 registra tu inventario inicial

Paso 2 suma compras y costos de producción

Paso 3 haz conteo físico del inventario final

Una rutina sencilla que sí funciona

Ejemplos Prácticos de CPV por Tipo de Negocio

Cafetería de especialidad en Puebla

Autolavado en el Estado de México

Comparativa de Componentes del CPV Ejemplos Estimados

Errores Comunes que Inflan tu CPV y Cómo Evitarlos

Cuando el inventario engaña

Cuando el costo cambia y tú sigues cobrando igual

Otros tropiezos frecuentes

Más Allá del Cálculo Usa Datos para Optimizar tu CPV y Crecer

Del dato contable a la decisión operativa

Qué cambia cuando conectas sucursal cliente y margen

Introducción Por Qué el CPV es el Número Más Importante que No Estás Viendo

Una cafetería puede vender decenas de bebidas al día y seguir batallando para generar utilidad. El problema no siempre está en las ventas. Muchas veces está en no saber con precisión cuánto costó producir lo que ya se vendió.

Ahí entra el CPV, o costo de produccion de lo vendido. No es un tecnicismo de contador. Es el número que te dice cuánto dinero se fue en los productos o servicios que sí generaron ventas. Si no lo ves con claridad, puedes pensar que vas bien cuando en realidad estás subsidiando cada ticket.

En México, controlar este dato importa más de lo que parece. México alcanzó en 2025 un récord histórico de exportaciones con 558.326 millones de euros, y el sector manufacturero avanzó 10% en sus exportaciones, lo que subraya que la competitividad depende de controlar costos con disciplina (datos citados por Infobae con base en INEGI). En una pyme, la lógica es la misma, aunque en una escala distinta.

Regla práctica: vender más no corrige un costo mal calculado. A veces sólo acelera la pérdida.

Piensa en un autolavado en Ciudad de México. El dueño ve fila, escucha máquinas funcionando y siente que el negocio “se está moviendo”. Pero si el shampoo, la cera, el agua, la energía y el tiempo del operador cuestan más de lo que cree, cada lavado premium puede dejar menos margen del esperado. Lo mismo pasa en una pastelería de Puebla cuando no se registra bien la merma, o en una cafetería de Baja California cuando sube el costo del insumo principal y nadie ajusta recetas ni precios.

Lo que el CPV sí responde

El CPV ayuda a responder preguntas muy concretas:

¿Cuánto me costó realmente vender lo que ya vendí?

¿Mi precio actual deja un margen sano o sólo me da volumen?

¿Qué sucursal o línea de producto consume más recursos?

¿Estoy comprando de más y dejando dinero detenido en inventario?

Cuando entiendes este número, dejas de administrar a ciegas. Ya no decides precios por intuición, ni compras “porque se va a ocupar”, ni lanzas promociones sin saber si estás empujando productos rentables o productos que sólo generan trabajo.

Donde más se confunden los dueños

Muchos empresarios pequeños mezclan tres cosas distintas: ventas, flujo y utilidad. Son relacionadas, pero no son lo mismo. Puedes tener buenas ventas y poco efectivo. Puedes tener caja por unos días y aún así operar con márgenes débiles. Y puedes tener utilidad aparente que en realidad está inflada por un mal conteo de inventario.

Si el CPV está mal, el estado de resultados también está mal. Y si el estado de resultados está mal, tus decisiones también.

Qué Es Exactamente el Costo de Producción de lo Vendido

El costo de produccion de lo vendido es el valor de los bienes o servicios que sí salieron de tu operación para convertirse en venta durante un periodo. No incluye todo lo que gasta el negocio. Incluye lo que se usó para producir lo que vendiste.

La fórmula base es sencilla:

CPV = Inventario inicial + Compras o costos de producción – Inventario final

Eso suena técnico hasta que lo aterrizas. En una paletería de Mérida, por ejemplo, comienzas el mes con mangos, azúcar, leche, envases y paletas ya listas en congelación. Luego compras más insumos y produces más. Al final del mes, todavía te queda producto y materia prima. El CPV no es todo lo que compraste. Es lo que efectivamente se consumió para vender.

La lógica detrás de la fórmula

Piénsalo como una alacena. Si arrancas el mes con insumos, luego compras más, y al cierre te sobra una parte, entonces lo vendido está en medio de esos tres movimientos.

Inventario inicial es lo que ya tenías.

Compras o producción es lo que agregaste.

Inventario final es lo que no se vendió ni se consumió.

Lo que desapareció de manera controlada, y terminó en productos vendidos, forma tu CPV.

Lo que no debes meter al CPV

Aquí muchos se enredan. El CPV no es igual al gasto total del negocio. Hay costos que sí van y otros que no.

Normalmente sí entran los costos ligados a producir o prestar el servicio. Normalmente no entran gastos administrativos o comerciales como la nómina de oficina, la renta del área administrativa o campañas de publicidad. Esos rubros afectan la utilidad neta, pero no la utilidad bruta.

Punto de control: si un gasto existe aunque no produzcas ni vendas una unidad, revisa con cuidado si realmente pertenece al CPV o a gastos de operación.

Por qué importa tanto la utilidad bruta

El CPV se resta de las ventas para obtener la utilidad bruta. Esa cifra te dice si el corazón de tu operación es sano. Antes de hablar de marketing, expansión o nuevas sucursales, necesitas saber si tu producto o servicio deja margen.

En pymes mexicanas esto tiene implicaciones prácticas todos los días. Si una cafetería en CDMX vende mucho café pero cada bebida carga más costo del esperado en leche, vaso, tapa y merma, la utilidad bruta baja. Si una gasolinera con tienda de conveniencia en Nuevo León vende snacks y bebidas sin costear bien sus compras y sobrantes, pierde visibilidad sobre qué línea realmente aporta.

La idea central es simple. El CPV no te dice cuánto vendiste. Te dice cuánto te costó generar esas ventas.

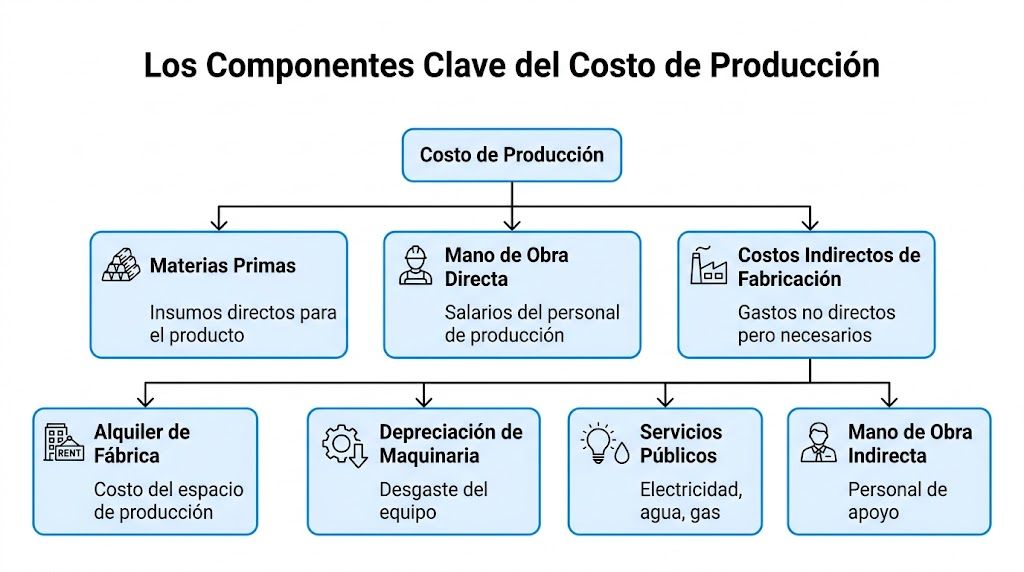

Los Componentes Clave de tu Costo de Producción

Cuando ya entiendes la fórmula, la siguiente pregunta natural es esta: ¿qué meto dentro de “compras o costos de producción”? Ahí está el detalle que define si tu cálculo sirve o sólo se ve ordenado en Excel.

De acuerdo con las Normas de Información Financiera, el CPV incluye conceptos como materia prima, mano de obra directa, costos indirectos de fabricación y tercerizaciones. Ese desglose alimenta el Balance General y el Estado de Resultados, y es especialmente útil para pymes como autolavados, pastelerías o cafeterías.

Materiales directos

Son los insumos que puedes relacionar con claridad con lo que vendes.

En una cafetería de Puebla serían el café, la leche, el azúcar, los jarabes y los vasos. En un autolavado en el Estado de México serían shampoo, cera, aromatizante, microfibras y otros químicos consumidos en el servicio. En una panadería de Yucatán, harina, mantequilla, levadura y rellenos.

Aquí conviene ser muy estricto. Si el insumo entra de forma directa al producto o servicio, normalmente va en esta bolsa.

Fáciles de identificar: ingredientes, envases, consumibles del servicio.

Fáciles de olvidar: tapas, popotes, etiquetas, servilletas, empaques.

Fáciles de subestimar: merma por manejo, caducidad o preparación.

Si quieres profundizar en la relación entre compras y rentabilidad, vale la pena revisar esta guía sobre costo de compras para negocios con inventario.

Mano de obra directa

Es el costo del personal que participa de forma directa en producir lo que vendes.

No toda la nómina entra aquí. El barista que prepara bebidas, el panadero que hornea, el operador que realiza el lavado, sí. La recepcionista, la administración o el equipo comercial no necesariamente.

Muchos dueños pagan la nómina y la dejan fuera del CPV porque “ya estaba contemplada”. Ese enfoque distorsiona el margen. Si producir requiere tiempo humano, ese tiempo cuesta y debe reflejarse.

Cuando un servicio depende del trabajo manual, ignorar la mano de obra directa hace que el precio parezca rentable aunque no lo sea.

Costos indirectos de fabricación

Aquí suele estar el mayor punto ciego. Son gastos necesarios para producir, pero que no puedes asignar de forma tan directa a una sola unidad.

Algunos ejemplos comunes:

Servicios del área productiva: luz, agua, gas.

Espacio operativo: renta del área donde produces o prestas el servicio.

Equipo y desgaste: mantenimiento, depreciación, uso de maquinaria.

Soporte productivo: supervisión, limpieza del área, tercerizaciones ligadas a producción.

En una cafetería de Ciudad de México, la electricidad de molinos y máquinas de espresso entra en esta categoría. En un autolavado de Baja California, el uso de aspiradoras, compresores y parte del consumo operativo del local también.

El error de clasificar por costumbre

Muchos negocios clasifican gastos según “así lo hemos hecho siempre”. Eso provoca dos problemas. El primero es que el CPV sale incompleto. El segundo es que luego comparas sucursales con criterios distintos y tomas decisiones injustas.

Un dueño de varias sucursales en Nuevo León puede pensar que una unidad “es menos eficiente”, cuando en realidad sólo está absorbiendo mejor sus indirectos. Otra sucursal puede verse más rentable, pero sólo porque deja fuera costos reales.

Una manera simple de evaluar cada gasto es hacerte esta pregunta: si dejara de producir temporalmente este producto o servicio, este costo desaparecería o bajaría de forma relevante? Si la respuesta es sí, hay una buena probabilidad de que deba analizarse dentro del CPV.

Cómo Calcular el CPV Paso a Paso en tu Pyme

No necesitas ser contador para calcular bien el costo de produccion de lo vendido. Sí necesitas método. El mayor problema en las pymes no suele ser la fórmula. Es la disciplina para capturar el dato correcto en el momento correcto.

Paso 1 registra tu inventario inicial

El inventario inicial es el valor de lo que tienes al arranque del periodo. Puede ser el primer día del mes, del trimestre o de la semana, según cómo administres tu negocio.

No se trata de adivinar. Se trata de contar y valuar.

En una panadería, inventario inicial incluye harina, azúcar, mantequilla, empaques y también producto terminado disponible para venta si aplica. En un autolavado, incluiría químicos, consumibles y materiales listos para usar.

Paso 2 suma compras y costos de producción

Durante el periodo, registra todo lo que se compra y todo lo que se integra al costo productivo. Hazlo con soporte documental. Facturas, notas y registros internos.

Aquí entra una buena práctica operativa. Si tu punto de venta y tu control de inventario están conectados, capturas menos errores y ves mejor lo que sale. Este recurso sobre punto de venta con inventario ayuda a entender esa relación desde la operación diaria.

No mezcles en esta etapa gastos que no pertenecen al proceso productivo. Si metes de todo, el cálculo deja de ser útil para tomar decisiones.

Paso 3 haz conteo físico del inventario final

El inventario final es lo que te queda al cierre del periodo. Este paso parece simple, pero es donde más utilidad ficticia se crea.

Una referencia clara lo muestra bien. En una panadería de Monterrey, con $40,000 MXN de inventario inicial, $80,000 MXN en compras o producción y $20,000 MXN de inventario final, el CPV es de $100,000 MXN (ejemplo detallado).

La cuenta es directa:

Inventario inicial: $40,000 MXN

Más compras y producción: $80,000 MXN

Menos inventario final: $20,000 MXN

Resultado del CPV: $100,000 MXN

El dato relevante no es sólo el resultado. Es lo que pasa si te equivocas. Si subestimas el inventario final en 10%, inflas artificialmente la utilidad bruta en $10,000 MXN, según el mismo ejemplo y fuente. Ese error es común en pymes y cambia por completo la lectura del negocio.

Consejo de operación: el inventario final no se “estima para salir rápido”. Se cuenta. Si no, el margen que ves puede ser una ilusión.

Una rutina sencilla que sí funciona

Si quieres volver esto manejable, hazlo así:

Define un periodo fijo: cada semana o cada mes, pero siempre igual.

Usa una misma unidad de medida: kilos, litros, piezas, cajas.

Cierra compras a tiempo: no dejes facturas pendientes para “luego”.

Cuenta físicamente: no te bases sólo en lo que “debería haber”.

Revisa diferencias: si algo no cuadra, investiga merma, robo, error o mal registro.

En negocios con varias sucursales, conviene que todas sigan el mismo criterio. Si una sede en Puebla registra por piezas y otra en CDMX por cajas, luego compararlas no sirve.

Ejemplos Prácticos de CPV por Tipo de Negocio

La fórmula es la misma para todos. Lo que cambia es la composición del costo. No cuesta lo mismo preparar un capuchino que hacer un lavado premium, aunque ambos se vendan como una experiencia al cliente.

Cafetería de especialidad en Puebla

Piensa en una bebida servida en una barra con operación cuidada. El costo de ese capuchino no es sólo el café.

Incluye varios elementos:

Material directo: grano, leche, vaso, tapa, servilleta.

Mano de obra directa: tiempo del barista para moler, extraer y servir.

Indirectos asignados: electricidad de la máquina, limpieza del área, desgaste del equipo.

En negocios de alimentos y bebidas, los materiales suelen cargar una proporción importante del costo. En restaurantes, el CPV se compone típicamente de 50-60% de materiales directos, 20-30% de mano de obra directa y 15-25% de gastos indirectos, y un aumento de 5% en mano de obra por rotación puede reducir el margen bruto de 35% a 30% (referencia del desglose y su efecto).

Eso explica por qué una cafetería que rota mucho personal puede vender igual y ganar menos. El cliente quizá ni lo nota. El estado de resultados sí.

Autolavado en el Estado de México

Ahora cambia el escenario. En un autolavado, no “fabricas” un producto físico tradicional, pero sí consumes recursos directos para prestar el servicio.

Un lavado premium puede integrar:

shampoo y cera

aromatizante

microfibras y consumibles

tiempo del operador

porción del uso de agua y energía

parte del desgaste del equipo

Aquí la mano de obra y los indirectos suelen pesar más en la lectura operativa. Si el servicio tarda más por mala organización, si el equipo falla, o si un operador usa más material del necesario, el costo sube sin que el precio necesariamente se ajuste.

Comparativa de Componentes del CPV Ejemplos Estimados

Componente del Costo | Cafetería (1 Capuchino) | Autolavado (1 Lavado Premium) |

|---|---|---|

Materiales directos | Café, leche, vaso, tapa | Shampoo, cera, aromatizante |

Mano de obra directa | Preparación del barista | Tiempo del operador |

Costos indirectos | Electricidad de equipo, limpieza, desgaste | Agua, energía, desgaste de maquinaria |

Riesgo operativo común | Merma de insumos y sobreporción | Uso excesivo de consumibles y tiempos largos |

Si administras alimentos, te puede servir complementar esta lógica con una guía práctica sobre cómo calcular el costo de un platillo.

El mismo método funciona en sectores distintos. Lo que cambia no es la fórmula. Cambia qué tan disciplinado eres para capturar el costo real de cada operación.

Errores Comunes que Inflan tu CPV y Cómo Evitarlos

Calcular el CPV una vez no resuelve nada si el dato se alimenta con malos hábitos. La mayoría de los errores no nacen en contabilidad. Nacen en piso de operación.

Cuando el inventario engaña

El primer error es confiar en inventarios “aproximados”. Un encargado dice que hay suficiente producto. El dueño compra sobre esa base. Al cierre, el conteo físico muestra otra realidad.

Para evitarlo:

Haz conteos frecuentes: no dejes todo para fin de mes.

Separa mermas de consumo real: lo que se echó a perder no es lo mismo que lo vendido.

Usa unidades consistentes: litros con litros, kilos con kilos, piezas con piezas.

También ocurre lo contrario. Hay negocios que compran mucho por miedo a quedarse cortos y terminan inmovilizando efectivo en almacén. Ese dinero no desaparece, pero deja de estar disponible para nómina, mantenimiento o campañas que sí generan retorno.

Cuando el costo cambia y tú sigues cobrando igual

Otro error muy común es usar costos viejos. En alimentos y bebidas esto pega de inmediato. En México, el costo de las materias primas para alimentos y bebidas subió 18% entre 2025 y 2026, y no ajustar ese cambio en el cálculo del CPV puede llevar a subestimar el costo real y fijar precios con pérdida (dato citado en esta referencia).

Si una cafetería en CDMX sigue costeando la leche, el café o los empaques con precios de meses atrás, puede pensar que una promoción todavía deja margen cuando ya no es así.

Otros tropiezos frecuentes

Mezclar gastos administrativos con costos productivos: eso distorsiona la utilidad bruta.

No registrar desperdicio: el insumo tirado también costó.

No asignar indirectos razonablemente: energía, renta productiva y mantenimiento no desaparecen por ignorarlos.

No revisar por sucursal: una sede puede ser rentable y otra no, aunque vendan lo mismo.

La merma no registrada y el indirecto no asignado son dos formas muy comunes de autoengañarse.

Más Allá del Cálculo Usa Datos para Optimizar tu CPV y Crecer

El CPV no sirve sólo para cerrar reportes. Sirve para decidir mejor mañana por la mañana. Si ya sabes cuánto te cuesta producir lo que vendes, puedes usar ese dato para ajustar compras, promociones, surtido, recetas, tiempos de servicio y enfoque comercial.

Del dato contable a la decisión operativa

Muchos dueños calculan el costo al cierre del mes y lo guardan en una carpeta. Eso ya no alcanza. El valor real aparece cuando conectas costo con comportamiento de venta.

Por ejemplo, si una cafetería en Baja California identifica qué productos se venden más en ciertos días y horarios, puede comprar mejor, producir mejor y desperdiciar menos. Si un autolavado en Estado de México detecta qué paquete se vende más por sucursal, puede diseñar promociones sobre servicios con mejor margen y no sobre los que ya vienen apretados.

Qué cambia cuando conectas sucursal cliente y margen

Aquí entra la parte más estratégica. Según datos de CANACO, 68% de las pymes en México subestiman sus costos indirectos por sucursal, lo que lleva a márgenes de error de más del 30%, y conectar el CPV con métricas de un CRM ayuda a ajustar costos por sucursal y hábitos de consumo (dato y contexto en esta referencia).

Eso significa que ya no basta con saber “cuánto cuesta mi negocio”. Necesitas saber:

qué sucursal consume más indirectos

qué clientes compran productos con mejor margen

qué promociones mueven volumen sin destruir utilidad

qué días y horarios generan sobreproducción

Una plataforma como Swirvle puede centralizar clientes, sucursales, campañas y atribución de ventas para que el negocio relacione recurrencia y consumo con decisiones comerciales y operativas. En la práctica, eso ayuda a segmentar campañas, observar patrones de compra y ajustar lo que se produce o se impulsa en cada punto de venta.

No se trata de “bajar costos” a ciegas. Se trata de vender mejor, producir con menos desperdicio y proteger margen.

Cuando haces esto bien, el costo de produccion de lo vendido deja de ser un reporte del pasado y se convierte en una herramienta de crecimiento. Ya no sólo miras cuánto costó vender. Empiezas a decidir qué te conviene vender más, dónde, a quién y con qué frecuencia.

Si quieres convertir datos de clientes, campañas y sucursales en decisiones más rentables, Swirvle te permite conectar lealtad, segmentación y atribución de ventas en un solo lugar. Para una pyme con tiendas físicas, eso hace más fácil detectar qué acciones elevan recurrencia, qué productos dejan mejor margen y dónde tu operación está consumiendo utilidad sin que lo notes.

Blogs Relacionados

20 jul 2026

Pipeline de ventas para tiendas físicas optimiza fidelidad

18 jul 2026

Software de automatización de ventas: Guía para pymes 2026

16 jul 2026

Payback period: Qué es y cómo calcularlo en tu negocio

14 jul 2026

Cómo aprovechar a tus clientes actuales sin gastar en publicidad: Guía 2026

13 jul 2026

¿Vale la pena pagar anuncios si eres una sola sucursal

12 jul 2026

Cómo haces que alguien que vino una vez, regrese

Prueba Swirvle gratis

Sin tarjeta · 30 días gratis

Inicia tu prueba gratis