Descubre cómo preparar y analizar tu estado de ganancias y perdidas en pymes con tiendas físicas. Ejemplos, indicadores clave y optimización con CRM.

Llegas al cierre de mes. Tienes tickets, facturas, pagos a proveedores, renta, nómina y promociones que sí trajeron gente, pero no sabes si dejaron utilidad o solo movimiento.

Eso le pasa a muchos dueños de negocios físicos. Una cafetería en Ciudad de México puede verse llena por la tarde y aun así cerrar el mes con presión de caja. Una barbería en Puebla puede tener agenda ocupada y no entender por qué el dinero “no rinde”. Una farmacia en Yucatán puede vender bien productos de alta rotación, pero perder margen por compras mal planeadas.

El estado de ganancias y perdidas sirve para quitar esa niebla. No es un reporte hecho solo para el contador. Es una herramienta para el dueño, el gerente y la persona que toma decisiones todos los días.

Si lo lees bien, te responde preguntas muy concretas. ¿Estoy vendiendo suficiente? ¿Mi costo de ventas está creciendo más rápido que mis ingresos? ¿Mis campañas de leactivación trajeron ventas útiles o solo descuentos? ¿Qué sucursal gana más y por qué?

Cuando además unes ese reporte con tu CRM y tus campañas de lealtad, el análisis cambia por completo. Ya no ves solo cuánto entró y cuánto salió. Empiezas a ver qué cliente, qué promoción y qué hábito de compra están empujando tu rentabilidad.

Introducción al estado de ganancias y perdidas

Piensa en un dueño de cafetería en la CDMX un lunes por la mañana. Tiene una carpeta con tickets de leche, café, pan dulce, renta, sueldos y anuncios pagados para traer gente por WhatsApp. Revisa todo y siente que hay mucho movimiento, pero poca claridad.

Esa confusión es normal. Vender todos los días no siempre significa ganar dinero. A veces el negocio trabaja mucho para dejar poco. O peor, deja pérdidas que nadie detecta a tiempo.

El estado de ganancias y perdidas pone orden. Resume en un solo documento cuánto vendiste, cuánto te costó vender, cuánto gastaste para operar y cuánto quedó al final.

Idea clave: tu negocio puede verse ocupado desde la barra, la caja o el mostrador, pero solo el estado de resultados te dice si ese esfuerzo se convirtió en utilidad.

En una heladería de Baja California, por ejemplo, la temporada alta puede inflar ventas por unas semanas. En una farmacia de Estado de México, los productos de alta demanda pueden crear una sensación de estabilidad. Pero sin un reporte claro, es fácil confundir flujo con rentabilidad.

Por eso este documento es tan útil para pymes con tienda física. Te ayuda a dejar de decidir “por intuición” y empezar a decidir con una base más firme.

Comprender estado de resultados en pymes

El estado de resultados, también llamado estado de ganancias y perdidas, es como el tablero de un auto. No reemplaza al motor, pero te dice si algo va bien, si algo se está calentando o si vas a necesitar frenar y corregir.

Qué muestra realmente

Este reporte se enfoca en un periodo concreto. Puede ser mensual, trimestral o anual. Su trabajo es mostrar cuatro cosas básicas:

Ingresos. Todo lo que entra por ventas.

Costos. Lo que gastas para producir o entregar lo vendido.

Gastos operativos. Lo que pagas para mantener abierto el negocio.

Resultado final. La utilidad o pérdida después de restar lo anterior.

Una barbería en Puebla lo puede leer así. Entró dinero por cortes, barba y productos. Salió dinero por navajas, toallas, productos de estilizado, renta y sueldos. La diferencia entre todo eso es la historia real del mes.

En qué se diferencia de otros reportes

Muchos dueños lo confunden con el flujo de caja. No son lo mismo.

El flujo de caja responde: “¿Tengo efectivo hoy para pagar?”.

El estado de resultados responde: “¿Mi operación está generando utilidad?”.

También se confunde con el balance general. El balance mira lo que tienes y lo que debes. El estado de resultados mira lo que pasó en un periodo.

Si el flujo de caja es la caja registradora al final del día, el estado de ganancias y perdidas es el reporte que te dice si el día valió la pena.

Por qué importa más en negocios físicos

Las pymes con sucursal física tienen costos que se sienten todos los meses. Renta, personal, mermas, inventario, servicios y promociones locales. Por eso necesitan un documento que conecte operación con dinero.

En restaurantes, cafeterías, farmacias o neverías, una pequeña variación en costos puede cambiar mucho el resultado. Si compras mal, descuentas de más o no controlas inventario, el reporte lo revela.

Leerlo bien te ayuda a responder preguntas prácticas:

Precios. ¿Necesitas ajustar el precio de un producto?

Inventario. ¿Hay líneas que venden, pero dejan poco margen?

Promociones. ¿Tus descuentos están generando recompra o solo bajando utilidad?

Sucursales. ¿Una tienda vende mucho, pero gana poco?

Ese es el valor real. Convertir números sueltos en decisiones más inteligentes.

Componentes esenciales y cálculo de ganancias y perdidas

Un estado de ganancias y perdidas no tiene por qué ser complicado. Lo difícil no es la fórmula. Lo difícil suele ser clasificar bien cada partida.

Las piezas básicas del reporte

Estas son las partes que casi toda pyme con tienda física necesita ordenar:

Ingresos totales. Ventas del periodo.

Costo de ventas o COGS. Lo que se consume directamente para vender.

Utilidad bruta. Lo que queda después de restar el costo de ventas.

Gastos operativos. Renta, administración, marketing, servicios, software y otros costos del día a día.

Resultado operativo. Lo que queda de la operación antes de otros efectos contables o financieros.

Utilidad neta. La ganancia final después de todos los cargos aplicables.

Si estás remodelando o ampliando un local, conviene separar esos proyectos del gasto operativo normal. Para ordenar ese tipo de inversión, puede ayudarte revisar cómo se estructura un presupuesto de proyectos, sobre todo si quieres distinguir mejoras del local frente a costos habituales del negocio.

Estructura del estado de ganancias y perdidas

Componente | Descripción | Fórmula |

|---|---|---|

Ingresos totales | Todo lo vendido en el periodo | Suma de ventas |

Costo de ventas | Costos directos ligados a lo vendido | Suma de insumos, inventario consumido y mano de obra directa aplicable |

Utilidad bruta | Ganancia antes de gastos operativos | Ingresos totales - Costo de ventas |

Gastos operativos | Gastos para mantener operando el negocio | Suma de renta, sueldos administrativos, marketing, servicios y software |

Resultado operativo | Resultado del giro principal del negocio | Utilidad bruta - Gastos operativos |

Utilidad neta | Ganancia final del periodo | Resultado operativo - otros cargos aplicables |

Cómo llenarlo sin perderte

Empieza con un periodo corto. Un mes suele ser más fácil de controlar que un trimestre.

Junta ventas reales. Usa tu punto de venta, facturación o corte de caja.

Separa costos directos. En un restaurante son ingredientes y consumibles ligados a la venta. En una farmacia, el costo del inventario vendido.

Aparta gastos operativos. Renta, internet, limpieza, sueldos administrativos, anuncios y herramientas.

Revisa consistencia. El mismo tipo de gasto debe ir siempre en la misma categoría.

Compara contra el mes anterior. No para juzgar rápido, sino para detectar cambios.

Un buen apoyo para no mezclar inventario con gastos operativos es esta guía sobre cómo se determina el costo de ventas: https://swirvlehub.com/blog/como-se-determina-el-costo-de-ventas

Un ejemplo simple

Una cafetería en Ciudad de México puede registrar ventas del mes, restar café, leche, pan y vasos como costo de ventas, y después restar renta, internet, publicidad local y sueldos administrativos como gastos operativos.

En una barbería, la lógica cambia un poco. El costo de ventas directo suele ser menor, pero los gastos operativos pesan mucho más. Por eso dos negocios con ventas parecidas pueden mostrar utilidades muy distintas.

Regla práctica: si una partida existe aunque no vendas ese día, suele parecerse más a gasto operativo que a costo de ventas.

Ejemplos reales con pymes de tiendas físicas

Los ejemplos ayudan porque aterrizan el reporte. No todos los negocios viven el estado de ganancias y perdidas de la misma forma.

Restaurante en Nuevo León

Un restaurante con menú flexible suele tener un reto especial. Los modificadores cambian el costo real del platillo. Quitar un ingrediente, agregar otro o cambiar una porción altera el margen.

Si el negocio registra solo la venta final, pero no el impacto del modificador en costos, el reporte se ve mejor de lo que en verdad está. En papel parece rentable. En cocina no siempre lo es.

Aquí el dueño debe revisar tres cosas:

Recetas base. Que cada platillo tenga costo claro.

Cambios frecuentes. Extras, sustituciones y combos.

Merma. Lo que se compra, pero no se vende.

Cuando este orden falla, el problema no suele estar en ventas. Está en el costo oculto por ticket.

Farmacia en Yucatán

La farmacia vive otra dinámica. Tiene productos de alta rotación, marcas con márgenes distintos y compras que pueden inmovilizar dinero.

En este tipo de negocio, el estado de resultados sirve para detectar si se está vendiendo mucho producto de margen bajo mientras el inventario de mejor contribución se queda detenido. También muestra si promociones por temporada empujaron la venta, pero comprimieron la utilidad.

Una farmacia bien ordenada suele mirar por separado:

líneas de alta demanda

productos de compra impulsiva en mostrador

categorías que atraen tráfico, aunque no dejen mucho margen

Barbería en Puebla

La barbería parece más sencilla, pero tiene su propio reto. El servicio manda, y por eso muchos dueños subestiman el análisis financiero.

Si la agenda está llena, el negocio se siente sano. Pero el estado de ganancias y perdidas puede mostrar otra cosa. Quizá el precio de ciertos servicios quedó bajo. Quizá la venta de productos complementarios es débil. Quizá una promoción llenó horarios, pero erosionó utilidad.

Una agenda llena no garantiza una operación rentable. Garantiza demanda. La rentabilidad depende de cómo conviertes esa demanda en margen.

En una barbería también conviene separar ingresos por servicio y por producto. Ese detalle cambia mucho la lectura.

Qué enseñan estos casos

Los tres negocios venden de cara al público. Los tres manejan operación diaria. Pero cada uno necesita leer su P&L desde una lógica distinta.

El restaurante cuida receta y modificadores.

La farmacia cuida mezcla de productos e inventario.

La barbería cuida precio por servicio y uso de capacidad.

Por eso no basta con “hacer el reporte”. Hay que leerlo con contexto operativo.

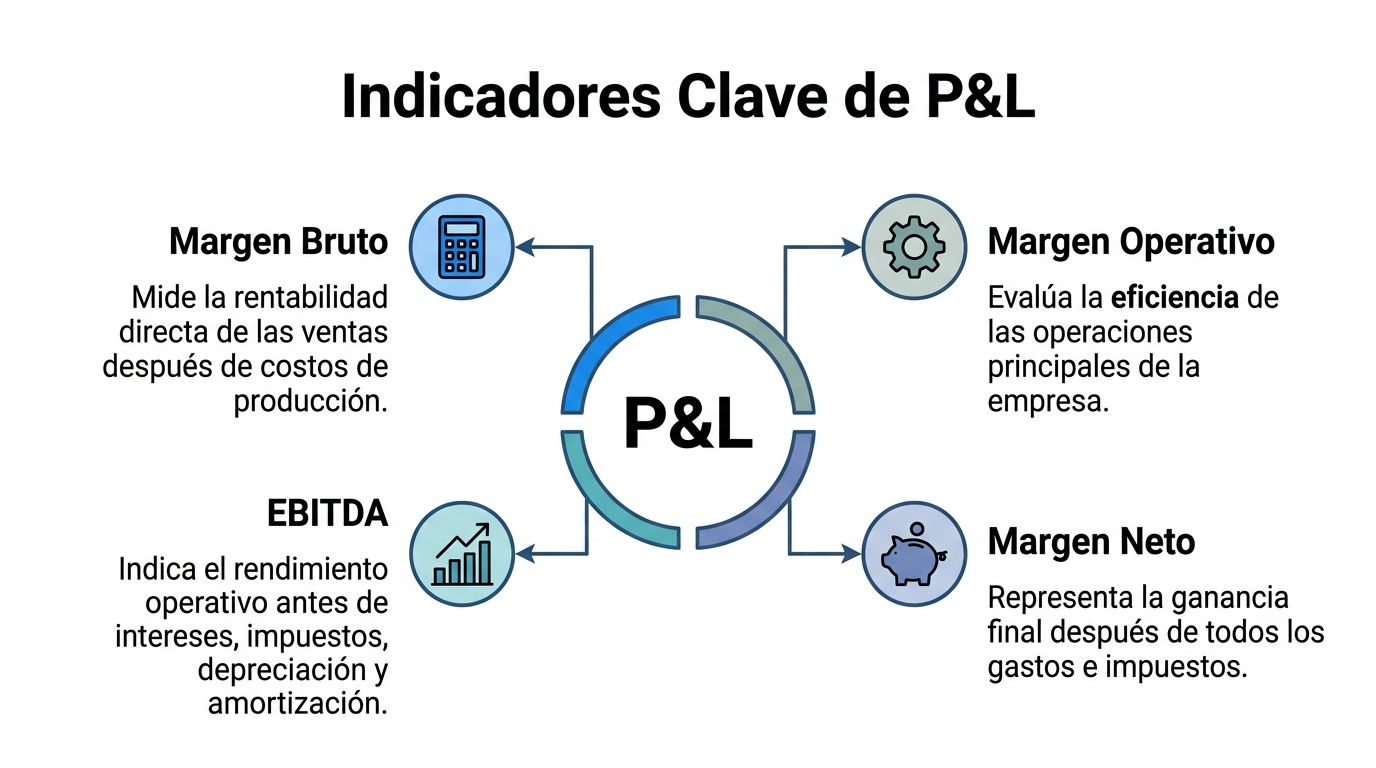

Interpretar indicadores clave del estado de ganancias y perdidas

Una vez armado el reporte, toca interpretar. Aquí muchos dueños se frenan. Ven ventas, costos y gastos, pero no saben qué indicador mirar primero.

La visualización de abajo resume los cuatro más útiles.

Margen bruto

El margen bruto de ganancia es crítico para pymes mexicanas con tiendas físicas. Se calcula como (Ingresos totales - Costo de bienes vendidos) / Ingresos totales. En ese costo entran materias primas, mano de obra directa y costos variables ligados a ventas. Según el análisis citado por Dinero Bolsa, un GPM superior al 40% sugiere una ventaja competitiva duradera, mientras que estar por debajo del 20% apunta a erosión de margen por competencia o ineficiencias. Ese mismo contexto señala que la renta de locales en Monterrey o CDMX puede representar 15-20% de los gastos totales en pymes minoristas, lo que vuelve al margen bruto una línea de defensa muy importante https://dinerobolsa.com/analizar-cuenta-perdidas-ganancias/

En una cafetería, este margen responde a una pregunta simple. Después de pagar café, leche, pan y otros insumos directos, ¿cuánto queda para sostener el negocio?

Si el margen bruto se aprieta, todavía puedes vender mucho y sentirte bien. Pero el negocio pierde espacio para absorber renta, nómina y promociones.

Margen operativo

El margen operativo baja un nivel más. Ya no solo pregunta si vendes con buena diferencia. Pregunta si tu operación completa está siendo eficiente.

Aquí entran la disciplina del gasto, la administración de sucursales y la consistencia entre tiendas. En negocios con varias ubicaciones, este indicador suele destapar desequilibrios que no se ven en la venta bruta.

Si quieres analizarlo con mayor claridad, conviene revisar tu panel comercial y cruzarlo con operación en un dashboard de ventas como este: https://swirvlehub.com/blog/dashboard-de-ventas

EBITDA

El EBITDA sirve para aislar el desempeño operativo antes de ciertos efectos contables y financieros. No sustituye la utilidad neta, pero ayuda a ver si el corazón del negocio está latiendo bien.

En cadenas pequeñas o franquicias, este número suele ser útil cuando el dueño quiere comparar sucursales con estructuras similares.

Margen neto

Este es el resultado final. Lo que verdaderamente quedó después de costos y gastos.

Es el indicador más fácil de entender y, a la vez, el más peligroso si se mira solo. Si te enfocas únicamente en la utilidad final, puedes perder de vista dónde empezó el problema. Muchas veces el daño viene desde el margen bruto.

Lectura útil: empieza por margen bruto, sigue con margen operativo y termina con margen neto. Ese orden te ayuda a encontrar la causa antes de ver la consecuencia.

Lo que cambia cuando integras CRM

El mismo análisis citado por Dinero Bolsa indica que segmentar clientes por hábitos de consumo mediante CRM puede elevar el ticket promedio entre 15% y 25% y aumentar el GPM entre 5 y 10 puntos porcentuales al personalizar campañas por WhatsApp https://dinerobolsa.com/analizar-cuenta-perdidas-ganancias/

Eso importa porque el margen ya no depende solo de comprar mejor. También puede mejorar cuando vendes mejor a la persona correcta.

Errores comunes en el estado de ganancias y perdidas

El error más común no es una fórmula mal escrita. Es una clasificación equivocada.

Mezclar marketing con otra categoría

Las campañas por WhatsApp o email muchas veces quedan registradas de forma dispersa. A veces se van a “gastos varios”. A veces se mezclan con software. A veces ni siquiera se relacionan con resultados.

Eso complica la lectura del P&L y también afecta la parte fiscal. En marzo de 2026, el SAT reportó que 41% de pymes minoristas en Nuevo León y Jalisco cometen errores de deducción por no clasificar gastos de marketing digital como operativos, lo que eleva impuestos en 12% promedio según el dato citado por Conekta https://www.conekta.com/glosario/estado-de-ganancias-y-perdidas

Cargar al costo de ventas lo que no va ahí

En alimentos y retail esto pasa mucho. Se meten gastos de operación dentro del costo de ventas. El reporte entonces muestra un margen bruto artificialmente bajo y lleva al dueño a tomar malas decisiones, como subir precios cuando el problema real estaba en otra parte.

Omitir una revisión por sucursal

Una cadena pequeña en Nuevo León o Ciudad de México puede mirar el total consolidado y perder de vista que una sucursal sostiene a otra. El reporte global se ve aceptable, pero una tienda específica se está comiendo la utilidad del grupo.

Cómo evitar esos tropiezos

Usa categorías fijas. No cambies nombres ni criterios cada mes.

Separa campañas. WhatsApp, email y cupones deben quedar visibles.

Revisa con operación. Cocina, mostrador o piso de venta saben dónde se está escapando margen.

Haz corte periódico. Si dejas pasar muchos meses, corregir cuesta más.

Un P&L mal clasificado no solo confunde. También puede empujarte a pagar más impuestos o a defender decisiones que en realidad te están dañando.

Optimizar marketing precios y programas de lealtad con tu P&L

Aquí está el ángulo que más se pasa por alto. Muchos negocios hacen su estado de ganancias y perdidas por un lado y sus campañas de marketing por otro. Luego se preguntan por qué cuesta tanto saber qué promoción realmente funcionó.

El problema de mirar ventas sin contexto

Vender más durante una campaña no siempre significa ganar más. Si diste descuentos agresivos, regalaste puntos sin control o activaste un cupón para clientes que de todos modos iban a comprar, el ingreso sube, pero la utilidad no necesariamente mejora.

Por eso conviene cruzar tres capas:

Venta atribuida a campaña o promoción

Costo asociado a esa venta

Efecto en margen y en utilidad final

Según un estudio de la Secretaría de Economía citado por Stripe, solo 23% de pymes minoristas en Monterrey y CDMX usan CRM integrado con contabilidad, y eso provoca una subestimación de ingresos recurrentes de 15-20% https://stripe.com/es-us/resources/more/what-is-a-profit-and-loss-statement

No es un detalle menor. Si no identificas recompra y recurrencia, tu P&L cuenta una historia incompleta.

Cómo se ve en la práctica

Pensemos en una cafetería de Estado de México con club de visitas. El dueño lanza una campaña por WhatsApp para clientes que no han regresado en semanas. Una parte vuelve, compra un combo y algunos además llevan producto adicional.

Si el negocio solo ve la venta total del día, la campaña queda “diluida”.

Si conecta CRM con P&L, puede responder preguntas mejores:

qué tickets vinieron de esa campaña

qué productos se movieron más

si el descuento redujo demasiado el margen

si esos clientes volvieron otra vez sin incentivo

Ese cambio de lectura mejora marketing, precios y lealtad al mismo tiempo.

Decisiones que sí salen del reporte

Cuando integras ambas capas, puedes tomar decisiones más finas:

Ajustar promociones. Un cupón puede atraer tráfico, pero si deja poco margen, conviene rediseñarlo.

Subir o bajar precios con criterio. Si cierto servicio o producto deja poco después de costos y gastos, el precio merece revisión.

Premiar recurrencia rentable. No toda recompra vale igual. La buena lealtad es la que deja utilidad.

Priorizar categorías correctas. Hay productos que atraen y otros que sostienen margen. Necesitas ambos, pero no pesan igual.

Si quieres profundizar en cómo medir el retorno de una acción promocional, esta guía sobre qué es ROI en marketing aterriza bien la lógica: https://swirvlehub.com/blog/que-es-roi-en-marketing

El papel de las herramientas

No todas las pymes van a construir esto con hojas manuales para siempre. Algunas usan su punto de venta, otras exportan datos a Excel y otras integran CRM con contabilidad. Una opción en ese escenario es Swirvle, que centraliza datos de clientes, segmenta por hábitos de consumo y sucursal, y permite atribuir ventas a campañas de WhatsApp, push y email desde paneles de estadísticas.

Ese tipo de integración no solo sirve para vender más. Sirve para entender si el crecimiento está dejando utilidad.

Y no todo ajuste rentable viene del marketing. A veces una pyme detecta en su P&L que el gasto fijo de energía aprieta demasiado la operación. En esos casos, evaluar inversiones como invertir en un sistema de panel solar de autoconsumo puede ayudarte a separar ahorro estructural de promociones temporales y decidir mejor.

La lealtad útil no es la que llena una base de datos. Es la que mejora frecuencia de compra, ticket y margen sin desordenar el P&L.

Conclusión y próximos pasos para tu pyme

El estado de ganancias y perdidas no es un trámite. Es una herramienta de control para entender qué parte del negocio sí genera utilidad y cuál solo genera trabajo.

Cuando lo ordenas bien, puedes ver ingresos, costo de ventas, gastos operativos y utilidad con mucha más claridad. Cuando además lo conectas con tu CRM y tus campañas, empiezas a entender algo todavía más valioso. Qué acciones comerciales realmente mejoran la rentabilidad.

Si tienes una cafetería en CDMX, una farmacia en Yucatán, una barbería en Puebla o un restaurante en Nuevo León, el principio es el mismo. No basta con vender. Hay que saber qué venta conviene, qué promoción erosiona margen y qué sucursal necesita atención.

Te conviene salir de este artículo con una lista simple:

Ordena tu reporte mensual con categorías consistentes.

Separa bien costo de ventas y gastos operativos.

Revisa tu margen bruto primero antes de irte directo a la utilidad final.

Analiza campañas y recompra en relación con el P&L.

Compara por sucursal o por línea de negocio si operas más de una unidad.

Corrige clasificaciones fiscales y contables antes de que se vuelvan hábito.

No necesitas un sistema perfecto para empezar. Necesitas un criterio claro y una revisión constante. El negocio mejora cuando el dueño deja de ver solo ventas y empieza a leer utilidad con contexto.

Si quieres conectar tus datos de clientes, campañas y recompra con una lectura más clara de rentabilidad, puedes conocer Swirvle. La plataforma ayuda a centralizar información de clientes, segmentar por hábitos de consumo y atribuir ventas a campañas para que tu P&L no se quede solo en números contables, sino que también te sirva para tomar mejores decisiones comerciales.

Blogs Relacionados

12 jul 2026

Cómo haces que alguien que vino una vez, regrese

11 jul 2026

Cómo saber si tu marketing está funcionando en 2026

10 jul 2026

Por dónde empezar en marketing sin presupuesto

9 jul 2026

Capacidad instalada: Guía para optimizar tu negocio

8 jul 2026

10 estrategias de venta para tu pyme física en 2026

7 jul 2026

Comandas de restaurantes: guía para digitalizarlas 2026

Prueba Swirvle gratis

Sin tarjeta · 30 días gratis

Inicia tu prueba gratis