Aprende los requisitos fiscales de una factura CFDI 4.0 en México. Guía para pymes: evita errores del SAT y factura correctamente desde tu POS.

El problema casi nunca empieza en contabilidad. Empieza en caja.

Un cliente termina su consumo en una cafetería de Nuevo León, paga con tarjeta y dice: “¿Me das factura?”. En ese momento salen todas las dudas juntas. Si el RFC está mal, si el uso del CFDI no corresponde, si el domicilio fiscal no coincide, si la venta salió desde la sucursal correcta, si el sistema sí timbra hoy y no después. En una pyme, esa escena se repite todos los días, igual en una farmacia en CDMX que en una barbería en Estado de México o una heladería en Yucatán.

Como asesor fiscal en Monterrey, lo veo seguido. El dueño del negocio cree que la factura es un trámite posterior a la venta, cuando en realidad forma parte de la operación. Si se resuelve mal, te mete ruido con el SAT, te complica la conciliación y desgasta a clientes que sí necesitan deducir.

Los requisitos fiscales de una factura no son un tema exclusivo del despacho contable. Le pegan a tu caja, a tu punto de venta, a tu programa de lealtad y a la forma en que administras varias sucursales. Si vendes en físico y además trabajas con promociones, cupones, puntos o recompensas, necesitas que la facturación esté pensada desde la operación diaria, no al final del mes.

Facturar o no facturar Esa es la cuestión para tu pyme

Son las 8:15 p. m. en una cadena de cafeterías con tres sucursales en Monterrey. En San Jerónimo, un cliente pide factura al pagar. En Cumbres, otra venta se cerró con puntos del programa de lealtad. En el centro, la cajera capturó el RFC, pero el POS mandó la operación a una razón social distinta. El problema no es menor. Ahí mismo empieza el retrabajo, la cancelación y la llamada incómoda del cliente que sí necesita deducir.

Desde 2022, operar con CFDI 4.0 exige más disciplina en la captura de datos y en la lógica del sistema. Para una pyme con una sola caja, eso ya pide orden. Para una pyme con varias sucursales, promociones y recompensas acumuladas en un CRM o en plataformas como Swirvle, pide algo más concreto: que la facturación salga bien desde el punto de venta, con la sucursal correcta, el receptor correcto y el tratamiento correcto de descuentos, monederos o puntos redimidos.

En la práctica, facturar o no facturar no es una discusión filosófica. Es una decisión operativa que pega en caja, en conciliación y en servicio al cliente. Si dejas la captura fiscal para después, aumentan los errores de RFC, régimen, código postal y uso del CFDI. Si además manejas sucursales, el riesgo sube porque una venta puede cobrarse en una caja y timbrarse con datos de otra unidad, algo que después complica tanto la revisión interna como la atención de aclaraciones.

Lo veo seguido con dueños de restaurantes, farmacias y tiendas especializadas. El foco suele estar en vender rápido. Tiene sentido. Pero cuando el proceso de facturación queda fuera del flujo normal del cobro, el negocio termina pagando ese ahorro de tiempo en correcciones, notas de crédito y horas del equipo administrativo.

Regla práctica: si tu CRM, tu POS y tu módulo de facturación no comparten los mismos datos de cliente, sucursal y forma en que aplicas promociones, el error fiscal ya está sembrado antes del timbrado.

Por eso conviene ordenar desde el origen la captura de datos y la confirmación de pago. Si hoy tu equipo pide información fiscal por WhatsApp, en papel o con mensajes sueltos, te conviene estandarizar ese paso con un proceso más claro, como el que se explica en esta guía sobre solicitud de pago.

También hay sectores donde esa diferencia entre un comprobante útil y uno mal resuelto se vuelve todavía más delicada. Si tu operación incluye activos o unidades seminuevas, vale la pena revisar esta guía completa sobre la factura de seminuevos en México.

Facturar bien ayuda a cobrar mejor, conciliar más rápido y responderle al cliente sin improvisar. En una pyme con varias sucursales, esa disciplina ya no es tarea exclusiva de contabilidad. Es parte del diseño diario de la operación.

Qué es una Factura Fiscal y Por Qué es Crucial para tu Negocio

Un ticket de caja confirma que alguien pagó. Una factura fiscal acredita ante el SAT qué ocurrió en esa operación, quién participó y cómo se calcularon sus efectos fiscales. No cumplen la misma función.

Yo suelo explicarlo así a los dueños de pymes. El ticket es el comprobante comercial. El CFDI es el expediente fiscal de la venta. Ahí vive el RFC del emisor, el RFC del receptor, la descripción del bien o servicio, la fecha, la forma de pago, el método de pago y el desglose de impuestos.

La diferencia que sí importa en la práctica

En una cafetería de la Condesa, el ticket sirve para aclarar un cobro con el cliente. Pero si una empresa compra coffee break para oficina y necesita deducir ese gasto, el ticket solo no le resuelve nada. Necesita una factura válida.

En una refaccionaria del Estado de México pasa lo mismo. Puedes vender rápido con ticket, pero si tu cliente es taller, flotilla o empresa, la factura correcta define si esa operación queda fiscalmente útil o no.

Para tu cliente: le da un comprobante usable para deducciones y acreditamientos.

Para tu negocio: ordena ingresos, impuestos y conciliación.

Para tu contabilidad: reduce correcciones, cancelaciones y retrabajo.

Una pyme ordenada no factura “cuando haya tiempo”. Factura como parte del cobro.

Esto también aplica en operaciones menos obvias. Por ejemplo, en la compra venta de vehículos usados hay criterios documentales y de propiedad que no se parecen al mostrador retail. Si ese tema te toca, vale la pena revisar esta guía completa sobre la factura de seminuevos en México, porque muestra bien cómo cambia el riesgo cuando el documento fiscal es la base de una operación mayor.

La factura fiscal importa porque conecta ventas, impuestos y evidencia. Si ese documento nace mal, todo lo demás se complica.

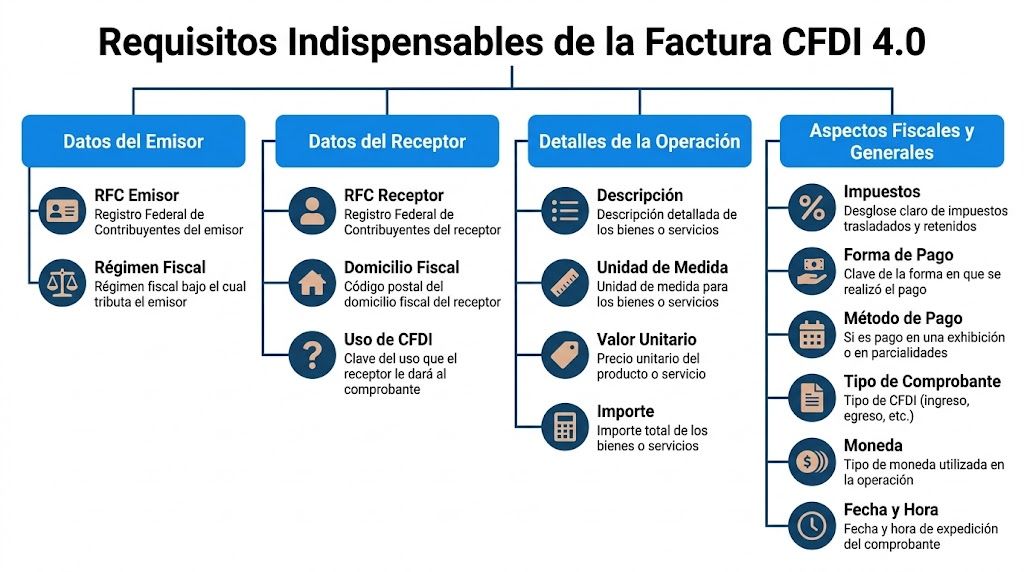

Los Requisitos Indispensables de una Factura CFDI 4.0

Son las 7:15 p. m. en una pyme con tres sucursales. La caja ya cerró en dos puntos de venta, entró una venta con monedero de lealtad en la tercera tienda y un cliente corporativo pide su factura “con sus datos correctos” antes de terminar el día. Ahí es donde se nota si tu operación está bien armada o si solo estabas cobrando rápido.

En CFDI 4.0, el problema rara vez es “no saber que se factura”. El problema real está en capturar y validar cada dato como lo espera el SAT, desde la identidad fiscal del cliente hasta la forma en que el sistema refleja descuentos, puntos redimidos o pagos parciales. En negocios con varias sucursales, el error también aparece cuando el POS guarda un dato, el CRM otro y facturación termina usando un tercero.

Datos del emisor y del receptor

La factura debe identificar con precisión a quien emite y a quien recibe.

RFC del emisor y del receptor

Nombre, denominación o razón social

Régimen fiscal del emisor

Código postal del domicilio fiscal del receptor

Uso del CFDI

Aquí no conviene trabajar “por memoria” ni con bases viejas. Si el cliente cambió de régimen, si su razón social tiene una variante mínima o si el código postal no coincide con su constancia, la factura puede requerir cancelación y reposición. En una cadena de farmacias o en una cafetería con venta recurrente a empresas, eso se vuelve horas perdidas cada semana.

Para pymes con programa de lealtad, hay otro punto fino. El perfil del cliente en el CRM no siempre sirve tal cual para facturar. Una cosa es el registro comercial para acumular puntos y otra el registro fiscal para emitir CFDI. Conviene separar ambos campos desde el diseño del sistema y amarrarlos con reglas de validación. Si todavía traes esa parte dispersa entre cajas, hojas de cálculo y correos, te sirve revisar cómo ordenar el registro de ventas por sucursal y canal para que la factura salga de una fuente confiable.

Datos de la operación

La factura también debe describir bien lo que realmente se vendió.

Eso incluye clave del producto o servicio, cantidad, clave de unidad, descripción, valor unitario e importe. En operación diaria, la descripción genérica suele causar problemas. “Consumo” o “venta mostrador” puede pasar en caja para control interno, pero en facturación deja poco margen para aclarar promociones, paquetes, bonificaciones o recompensas redimidas.

En negocios con múltiples sucursales, recomiendo revisar que el catálogo de productos sea el mismo en todas las cajas y que cada SKU tenga bien amarrada su clave fiscal. Si una sucursal factura un combo como producto terminado y otra desglosa cada componente, después aparecen diferencias de inventario, conciliación y reporteo fiscal. El SAT no ve “la intención comercial”. Ve lo que quedó timbrado.

También deben quedar correctos la moneda, el tipo de cambio cuando aplique, la fecha y hora de expedición, y el tratamiento de descuentos. Si tu programa de puntos reduce el precio al momento del cobro, el sistema debe reflejar ese descuento de forma consistente. No conviene esconder la redención de recompensas como ajuste manual porque luego nadie puede reconstruir la operación.

Elementos de validación del CFDI

Una factura válida no se sostiene solo con los datos comerciales. Necesita los elementos técnicos y fiscales que la vuelven comprobable:

Folio fiscal o UUID

Sello digital del emisor

Sello digital del SAT

Cadena original

Fecha y hora de certificación

Código QR

Forma de pago

Método de pago

Impuestos trasladados o retenidos, cuando correspondan

Aquí vale la pena ser muy práctico. El dueño de la pyme no debería depender de que alguien “revise al final” si el XML salió bien. El sistema tiene que bloquear la emisión si falta un dato obligatorio, si el RFC no pasa validación o si el método de pago no coincide con la operación. Ese control previo cuesta menos que una cadena de cancelaciones.

También conviene distinguir entre el dato fiscal central y el dato operativo de la sucursal. La empresa emisora puede ser una sola, pero el punto de venta, la serie, el folio interno y la trazabilidad de la transacción deben permitir identificar dónde ocurrió la venta y qué sistema la originó. Esa separación ayuda mucho cuando hay aclaraciones entre matriz, sucursal y contador. Si quieres entender mejor la parte técnica que respalda esa identidad electrónica, la guía de Certificados Digitales da contexto útil para evitar bloqueos y configuraciones incorrectas.

Controles que sí funcionan en operación diaria

Lo que mejor resultado da en pymes con varias cajas y alto volumen no es revisar más tarde. Es validar antes de timbrar.

Punto de control | Qué revisar |

|---|---|

Cliente fiscal | RFC, razón social, régimen y código postal exactamente como deben capturarse |

Catálogos SAT | Uso del CFDI, forma de pago, método de pago y claves de producto correctamente mapeadas |

Productos y promociones | Que descuentos, combos, monederos y recompensas queden reflejados de forma consistente |

Sucursal y sistema | Serie, folio interno, origen de la venta y relación con el POS o CRM |

Validación final | UUID, sellos, certificación, XML y QR presentes |

He visto el mismo patrón muchas veces en Monterrey. La pyme que factura bien no es la que “corrige rápido”. Es la que configuró bien su operación para que los errores no salgan de caja.

Desglose de Impuestos IVA e ISR Sin Errores

Son las 8:30 de la noche, ya cerró la última sucursal y en administración aparece el problema. La venta en caja cuadra, el cobro entró al banco, pero el CFDI salió con una base distinta, el IVA no coincide y una promoción del programa de lealtad terminó afectando mal el impuesto. En una pyme con varias sucursales, ese error no se queda en una factura. Se replica en cada punto de venta donde la configuración está mal.

En operación diaria, el desglose correcto de impuestos depende menos de memorizar reglas y más de configurar bien la lógica entre POS, CRM y timbrado. El SAT publica las reglas aplicables en el Anexo 20 y en sus catálogos de CFDI, pero el error típico en pymes no nace en el XML. Nace antes, cuando el sistema no distingue bien entre precio, descuento, base gravable, tasa y retención.

Cómo debe verse el IVA

En la factura, el IVA debe quedar separado y calculado sobre la base que realmente corresponde. Eso implica mostrar con claridad:

Base gravable

Tasa o cuota aplicada

Impuesto trasladado

Importe total

Ejemplo práctico para una tienda en Monterrey:

Concepto | Monto |

|---|---|

Base | $1,000 MXN |

IVA trasladado 16% | $160 MXN |

Total | $1,160 MXN |

Parece básico, pero aquí se atoran muchas operaciones. En cafeterías, farmacias y tiendas con combos, el problema frecuente es que el sistema descuenta después de calcular el impuesto o reparte mal el descuento entre productos gravados y exentos. Si además manejas recompensas o monedero electrónico en un esquema comercial, el sistema debe distinguir si ese beneficio reduce el precio de venta, si funciona como forma de pago o si solo registra una promoción interna. Fiscalmente no da lo mismo.

En sucursales de frontera el criterio también debe estar controlado por operación, no por costumbre de la tienda. Aplicar una tasa reducida solo porque la caja está en una sucursal fronteriza es una mala práctica. La operación debe cumplir con las condiciones fiscales que correspondan.

Dónde se descuadra el ISR y las retenciones

El ISR no aparece en todas las facturas de ingreso como si fuera un dato automático. En muchos casos entra por retenciones, y ahí es donde veo más errores en servicios, arrendamientos y operaciones con ciertos tipos de contribuyentes.

Los fallos más comunes son estos:

Usar el subtotal como si siempre fuera la base gravable real

Olvidar retenciones de ISR o de IVA cuando el receptor y la operación sí las requieren

Aplicar impuestos por sucursal, en vez de aplicar impuestos por tipo de acto o actividad

Redondear distinto en caja, ERP y timbrado

Registrar mal promociones, cupones o recompensas y alterar la base del impuesto

En negocios con lealtad digital, esto pasa mucho. Un cliente acumula puntos en una sucursal, redime en otra y la caja solo resta un monto final. Si el POS no envía al CFDI el detalle correcto del descuento o de la forma en que se aplicó la recompensa, la factura sale con un desglose fiscal incorrecto aunque el ticket parezca lógico para ventas.

Si el total del ticket está bien pero el XML calcula otra base, el problema está en la configuración del origen de datos.

Por eso conviene revisar que el mismo catálogo de productos, promociones e impuestos alimente tanto la venta como el timbrado. Si cada sucursal modifica reglas por su cuenta, la matriz termina conciliando diferencias que nunca debieron salir de caja. Este control del registro de ventas desde el punto de venta ayuda a detectar por qué un error pequeño en la captura termina convertido en un problema fiscal repetido.

Qué revisar cada semana

La revisión útil no se hace solo al cierre de mes. En pymes con varias sucursales, recomiendo revisar cada semana estos cuatro frentes:

Facturas con tasas distintas a las habituales, para confirmar si hubo una razón fiscal válida o solo un error de configuración.

CFDI con retenciones, para validar que el tipo de cliente y la operación sí justificaban ese tratamiento.

Ventas con promociones, cupones o recompensas, sobre todo si el beneficio se generó en una sucursal y se redimió en otra.

Cancelaciones y sustituciones, porque muchas diferencias de impuesto empiezan con una factura mal emitida que nadie relacionó bien después.

Ese control semanal evita ajustes acumulados, aclaraciones entre sucursales y correcciones de último minuto con el contador. En impuestos trasladados y retenidos, el problema rara vez está en una sola factura. Está en un proceso mal configurado que se repite todos los días.

Errores Comunes en la Facturación y Cómo Evitarlos

Son las 8:30 de la noche, una sucursal ya cerró, otra sigue vendiendo y en administración aparece el mismo problema de siempre. Tickets que no cuadran con el CFDI, clientes que pagaron en dos exhibiciones sin complemento y recompensas del programa de lealtad aplicadas como si fueran descuentos cualquiera. Ahí no falla solo la captura. Falla el proceso entre caja, CRM y timbrado.

En pymes con varias sucursales, los errores de facturación casi nunca empiezan en contabilidad. Empiezan en mostrador, en el POS o en la forma en que el CRM guarda al cliente. Una cafetería que permite facturar después de la compra, una farmacia que acepta pagos parciales o una cadena con puntos acumulables necesita reglas claras para cada caso. Si cada sucursal interpreta la operación a su manera, el SAT termina viendo documentos inconsistentes.

Uno de los errores más delicados es omitir el Complemento para Recepción de Pagos en operaciones a crédito, en parcialidades o con pago diferido. La regla no se resuelve con “luego lo corregimos”. Si primero se emite el CFDI de ingreso y después se recibe el pago, el sistema debe disparar el complemento correspondiente y relacionarlo bien. Si no pasa eso, el expediente fiscal de la operación queda incompleto.

La heladería que cobró en dos partes

Una heladería en Mérida vende paquetes para evento. El cliente deja anticipo y liquida días después. En caja emitieron la factura inicial y dieron el caso por cerrado.

El problema apareció al conciliar pagos. El segundo cobro sí entró al banco, pero nadie generó el complemento correspondiente. Resultado. Horas perdidas buscando folios, revisando estados de cuenta y corrigiendo algo que se pudo automatizar desde el inicio. En negocios con apartados, pedidos especiales o entregas programadas, este error se repite mucho.

La barbería que usaba claves genéricas

En una barbería del Estado de México, recepción facturaba rápido con claves genéricas y datos mínimos. Servía para sacar la fila. No servía para clientes empresariales que después pedían refacturación porque su área administrativa rechazaba el CFDI.

Ese retrabajo cuesta más de lo que parece. Hay cancelaciones, sustituciones, seguimiento con el cliente y riesgo de emitir fuera del momento operativo correcto. En una pyme con varias sucursales, el daño también pega en la matriz, porque el mismo error se replica en todas las cajas si nadie corrige la plantilla.

Puntos, cupones y recompensas mal reflejados

Aquí muchas guías se quedan cortas. En negocios con programa de lealtad, el error no siempre está en el RFC o en la clave del producto. Está en cómo el sistema registra el beneficio.

Si un cliente acumula puntos en una sucursal y los redime en otra, el POS y el CRM deben distinguir entre descuento comercial, bonificación interna y pago real recibido. Si esa lógica no está bien configurada, la factura puede terminar mostrando una base incorrecta, un método de pago mal capturado o una diferencia entre lo cobrado y lo timbrado. Lo he visto en cadenas de farmacias, cafeterías y tiendas especializadas. El problema no lo provoca el programa de lealtad. Lo provoca tratarlo como una promoción simple cuando fiscalmente la operación requiere más control.

El timbrado tardío

También es común dejar facturas pendientes para el final del día o para que “administración las saque mañana”. Esa práctica rompe la trazabilidad.

La persona que cobró ya no recuerda el detalle. El cliente ya no está enfrente para validar datos. El sistema ya mezcló devoluciones, cambios de forma de pago o redenciones de recompensas. Luego aparecen CFDI armados con memoria, capturas de WhatsApp o notas sueltas de caja. Eso en una sola sucursal ya genera errores. En varias, se vuelve rutina.

Cómo sí evitar estos errores

La solución útil no es complicar más la operación. Es definir reglas que el sistema pueda ejecutar todos los días.

Captura fiscal única del cliente: el RFC, régimen fiscal, código postal y uso del CFDI deben guardarse una vez y reutilizarse en todas las sucursales.

Flujos separados por tipo de operación: venta de contado, anticipo, parcialidad, devolución, monedero, cupón y sustitución no deben seguir la misma lógica.

Catálogo centralizado por sucursal: productos, impuestos, promociones y recompensas deben salir de una sola configuración, no de ajustes locales en cada caja.

Relación automática entre venta, pago y CFDI: si el cliente paga después, el complemento debe quedar previsto desde el origen de la operación.

Revisión diaria de excepciones: no de todas las facturas, sino de los casos con cambio de método de pago, cancelación, redención de puntos o diferencias entre ticket y timbrado.

En una pyme que usa CRM y POS para operar varias sucursales, facturar bien depende menos de memorizar reglas y más de traducirlas a flujos consistentes. Si el sistema distingue bien qué fue venta, qué fue descuento y qué fue recompensa, se reducen correcciones, llamadas al contador y rechazos del cliente. Si no lo distingue, el error sale de caja todos los días.

Facturación para Pymes en LATAM Diferencias Clave

México tiene una de las estructuras más específicas en facturación electrónica por el peso operativo del CFDI, sus catálogos y su validación fiscal. Pero si tienes planes de crecer fuera del país, conviene entender una idea básica: en LATAM la tendencia va hacia más digitalización, más trazabilidad y más validación electrónica.

Lo que cambia entre países

En Colombia, la referencia central suele ser la validación de la factura electrónica ante la DIAN. En Chile, el lenguaje gira alrededor de los DTE y del SII. En Argentina, la operación se entiende bajo la lógica regulatoria de AFIP.

Los nombres cambian. El principio no. La autoridad fiscal quiere ver una operación estructurada, identificable y verificable.

Lo que no cambia para una pyme física

Si tienes restaurantes, farmacias o cafeterías, los problemas operativos son parecidos en toda la región:

Datos del cliente mal capturados

Descuentos mal reflejados

Pagos diferidos sin respaldo correcto

Desfase entre punto de venta y facturación

Poca trazabilidad por sucursal

La diferencia real no está solo en la ley local. Está en qué tan bien traduces esa ley a procesos de caja, POS, CRM y administración.

Una pyme que aprende a facturar bien en operación diaria suele adaptarse mejor a otros países que una pyme que solo “cumple” desde contabilidad.

Si hoy operas solo en México, no necesitas obsesionarte con cada norma extranjera. Sí necesitas construir procesos ordenados, porque eso es lo que después permite escalar a otros mercados sin rehacer todo desde cero.

Integra la Facturación Correcta en tu CRM y Punto de Venta

Son las 7:40 p. m. en una cafetería con cuatro sucursales en Monterrey. En caja aplican un cupón de lealtad, el cliente pide factura, y al cierre administración descubre que la venta quedó registrada en una sucursal, el descuento en otra lógica y el CFDI salió con datos incompletos. El problema no empezó al timbrar. Empezó en cómo el POS, el CRM y la operación de caja capturaron la venta.

En negocios con varias sucursales, la factura correcta depende de un solo principio operativo: todos los sistemas deben hablar el mismo idioma fiscal desde el primer clic. Si cada punto de venta captura clientes, promociones y recompensas con criterios distintos, el error se arrastra hasta contabilidad, cancelaciones y conciliación.

El punto ciego de las sucursales

Aquí veo una falla muy frecuente en pymes que crecen rápido. La empresa ya tiene una razón social ordenada, pero cada sucursal termina operando con atajos propios. Una farmacia puede vender bien todo el mes y aun así generar retrabajo porque la venta no quedó ligada con claridad al origen operativo correcto, a la serie que corresponde o al historial real del cliente.

Eso pega en tres frentes al mismo tiempo:

Conciliación entre ventas, cortes y CFDI

Revisión de promociones aplicadas por sucursal

Atención de aclaraciones, cancelaciones y sustituciones

Control de folios, series y políticas internas

Trazabilidad para auditoría y administración

Si la sucursal A registra una recompensa como descuento general y la sucursal B la trata como ajuste manual, el problema ya no es solo de captura. Es de criterio.

CRM, POS y facturación deben compartir reglas, no solo datos

Un buen sistema no sirve solo para cobrar rápido. Debe definir qué campo llena el cajero, cuál valida el sistema y cuál ya no se puede improvisar. En una pyme con lealtad, esto importa mucho más porque no todas las promociones tienen el mismo tratamiento operativo.

Conviene configurar desde el origen:

Proceso | Qué conviene resolver en el sistema |

|---|---|

Alta de cliente | Validación de nombre, RFC, régimen fiscal y código postal |

Venta en sucursal | Identificación correcta del punto de venta y su serie |

Promociones | Reglas separadas para descuento comercial, cupón y recompensa |

Reemisión | Historial visible de CFDI, cancelaciones y sustituciones |

Supervisión | Catálogos unificados para todas las sucursales |

Ese orden evita que el equipo de caja “interprete” la política fiscal sobre la marcha.

Lealtad y recompensas. Donde más se descompone la operación

Muchas guías hablan del CFDI como si la venta fuera lineal. En una pyme real no pasa eso. Hay puntos acumulados, artículos gratis, cupones por visita, monederos y campañas por sucursal. Si el CRM y el POS no distinguen esas mecánicas desde su configuración, la factura termina reflejando una operación distinta a la que realmente ocurrió.

Lo he visto en cafeterías, restaurantes y cadenas pequeñas de farmacia. Marketing lanza una promoción útil para vender más. Caja la aplica como puede. Sistemas la deja como “descuento”. Después administración tiene que corregir lo que el sistema debió resolver desde el principio.

Por eso conviene definir una matriz simple por tipo de beneficio: qué activa la promoción, cómo se registra en caja, cómo impacta el importe y qué debe quedar disponible para facturación y revisión posterior.

Qué sí vale la pena automatizar

No todo debe depender del cajero ni del supervisor de turno. Hay tareas que conviene dejar amarradas en el sistema:

Autollenado de datos fiscales desde el expediente del cliente

Series y folios asociados a cada sucursal

Reglas para promociones y recompensas

Bloqueos a capturas incompletas

Bitácora de cambios, cancelaciones y sustituciones

Si estás revisando cómo ordenar esta parte en tu operación diaria, conviene evaluar un software para punto de venta que también ayude a controlar sucursales, promociones y trazabilidad fiscal.

La diferencia real no está en timbrar al final. Está en vender bien, registrar bien y dejar lista la factura desde el origen. Ahí es donde una pyme con varias sucursales deja de apagar fuegos y empieza a operar con control.

Preguntas Frecuentes sobre Facturación para Pymes

Son las 8:40 p. m. en una pyme con tres sucursales. En una caja se redimieron puntos como descuento, en otra como cortesía, y en administración entra la solicitud de factura de un cliente que sí quiere deducir. La duda no empieza en el SAT. Empieza en cómo quedó registrada la venta.

Cómo facturo recompensas de lealtad sin meterme en problemas

Si manejas puntos, monederos, cupones o premios por visita, no metas todo en la misma bolsa. En la práctica, una recompensa puede afectar el importe, la descripción del concepto o la forma en que documentas la operación, y eso debe definirse desde el POS y no hasta que alguien en facturación intenta arreglarlo a mano.

El criterio útil para una pyme es este: primero identifica qué pasó en caja. ¿Hubo una reducción real del precio? ¿Se entregó un producto sin cobro? ¿Se aplicó un saldo acumulado del cliente? Cada caso puede requerir un tratamiento distinto en el CFDI. Si tu programa de lealtad vive en un CRM o en una herramienta como Swirvle, conviene mapear cada mecánica con una regla fiscal y una regla operativa por sucursal.

Si esa lógica no está configurada igual en todas las cajas, el mismo beneficio termina facturado de formas distintas. Ahí empiezan las aclaraciones, las cancelaciones y el desgaste con clientes frecuentes.

Qué hago si un cliente detecta un error después

Corrige con método.

Si el error está en RFC, razón social, régimen fiscal, código postal, uso del CFDI o importes, revisa si procede cancelar y emitir un CFDI sustituto. Lo importante es conservar la trazabilidad completa. Qué documento salió primero, por qué se corrige y cuál lo reemplaza.

En una operación con varias sucursales, recomiendo un flujo muy corto y muy claro:

Validar qué dato está mal con el ticket y el CFDI a la vista.

Confirmar en qué sucursal se generó la venta.

Revisar si el error cambia impuestos, importes o datos fiscales del receptor.

Aplicar cancelación o sustitución según corresponda.

Dejar evidencia en sistema, no en mensajes sueltos por WhatsApp o correo.

Ese último punto evita muchos problemas. Si la corrección depende de que alguien recuerde qué pasó en turno de tarde, ya perdiste control.

Puedo dejar la facturación para el cierre del día

Se puede, pero sube el riesgo operativo.

Cuando la captura fiscal se deja para después, aparecen diferencias entre lo que vio caja, lo que guardó el CRM y lo que intenta timbrar administración. En negocios con lealtad, promociones por sucursal o recompensas acumuladas, ese desfase pega más fuerte porque no siempre queda claro si la venta fue normal, si hubo redención de puntos o si existió una bonificación posterior.

Por eso conviene pedir y validar datos fiscales desde el momento de la venta, sobre todo en clientes recurrentes. En cadenas pequeñas de farmacia, restaurantes y cafeterías, eso reduce retrabajo y evita filas al día siguiente por facturas mal emitidas.

Qué reviso si tengo varias sucursales

Empieza por cuatro controles concretos:

Serie y folio correctos por sucursal

Catálogos fiscales iguales en todas las cajas

Reglas uniformes para promociones, recompensas y cortesías

Sincronización real entre POS, CRM y módulo de facturación

Si uno de esos cuatro falla, la facturación se fragmenta. Una sucursal timbra bien, otra captura campos libres, otra corrige manualmente. El SAT ve documentos. Tú terminas cargando con un problema de operación.

Si tus sucursales venden con la misma marca pero facturan con criterios distintos, el riesgo no está solo en una factura mal hecha. Está en la falta de control entre caja, sistema y administración.

Si tu pyme tiene varias sucursales, maneja clientes frecuentes y quiere ordenar la relación entre ventas, lealtad y facturación sin improvisar, Swirvle puede ayudarte a centralizar clientes, campañas y operación comercial en un solo lugar. Eso facilita que promociones, puntos de venta y seguimiento de clientes trabajen sobre datos consistentes, algo clave cuando quieres crecer sin que la parte administrativa se convierta en un cuello de botella.

Blogs Relacionados

18 jul 2026

Software de automatización de ventas: Guía para pymes 2026

16 jul 2026

Payback period: Qué es y cómo calcularlo en tu negocio

14 jul 2026

Cómo aprovechar a tus clientes actuales sin gastar en publicidad: Guía 2026

13 jul 2026

¿Vale la pena pagar anuncios si eres una sola sucursal

12 jul 2026

Cómo haces que alguien que vino una vez, regrese

11 jul 2026

Cómo saber si tu marketing está funcionando en 2026

Prueba Swirvle gratis

Sin tarjeta · 30 días gratis

Inicia tu prueba gratis