Crea tu propia tarjeta de descuento. Guía paso a paso para pymes en México: diseño, POS/CRM, campañas automatizadas y medición de ROI para aumentar ventas.

En muchos negocios físicos de México pasa lo mismo. El dueño reconoce a los clientes de siempre, los empleados ya saben qué piden, y aun así la venta depende demasiado del tráfico del día, de la ubicación o de una promoción improvisada. Esa familiaridad no siempre se convierte en recurrencia medible, ni mucho menos en una lealtad que deje utilidad.

Ese es el punto donde una tarjeta de descuento deja de ser un detallito promocional y se vuelve una herramienta seria de operación. Para una cafetería en Puebla, un autolavado en el Estado de México o una gasolinera en Baja California, el problema no es si conviene premiar al cliente frecuente. El problema real es hacerlo sin enredar la caja, sin depender de controles manuales y sin crear un programa tan complicado que nadie lo use.

El contexto del mercado mexicano ayuda a entender por qué esta conversación ya no es opcional. Las tarjetas de crédito departamentales son el producto de crédito formal más usado en México, con 54% de los 19.3 millones de adultos usuarios del crédito formal, equivalentes a aproximadamente 10.4 millones de personas, de acuerdo con la ENIF difundida por CONDUSEF. El cliente mexicano ya está acostumbrado a programas, beneficios y recompensas. La pregunta no es si entiende el concepto. La pregunta es por qué tantas pymes siguen operando como si la lealtad tuviera que administrarse con tarjetas perforadas, libretas y memoria.

Tabla de contenido

El Salto de Cliente Frecuente a Cliente Leal

El problema no es dar descuentos

Qué sí funciona en una pyme con sucursales

Definiendo Objetivos y el Formato de tu Tarjeta

Define el objetivo antes del formato

Tarjeta física. Cuándo sí conviene

Tarjeta digital. Cuándo da más valor

Comparación práctica para elegir bien

Tres filtros para tomar la decisión

Diseñando las Reglas del Juego y los Niveles de Lealtad

Tres mecánicas que sí funcionan en piso de venta

Cómo evitar reglas que el cliente no entiende

Cuándo sí conviene usar niveles de lealtad

La Clave del Éxito la Integración con tu Punto de Venta y CRM

Lo que falla cuando POS, lealtad y CRM no hablan entre sí

Cómo debe operar una integración útil en una pyme física

Lo que yo revisaría antes de implementarlo

Activando tus Datos con Segmentación y Campañas Automatizadas

Del descuento masivo a la oferta relevante

Segmentos que un negocio físico sí puede usar

Automatizaciones que sí generan movimiento

El error más caro no es técnico

Midiendo el ROI y Navegando las Normas Legales en México

Los indicadores que sí importan

Qué revisar para calcular un ROI creíble

Lo que suelen revisar PROFECO y SAT

Cumplimiento que también mejora la operación

Conclusión Tu Hoja de Ruta Hacia la Lealtad Rentable

El Salto de Cliente Frecuente a Cliente Leal

Un cliente frecuente no siempre es un cliente leal. Muchas veces solo está comprando por cercanía, por costumbre o porque ese día pasó por enfrente. Si mañana abre otro negocio parecido en la misma zona, ese cliente puede cambiar sin pensarlo demasiado.

Una tarjeta de descuento bien planteada cambia esa relación porque le da al cliente una razón concreta para volver. También le da al negocio algo todavía más valioso. Datos operables sobre frecuencia, hábitos de consumo y respuesta a promociones.

El problema no es dar descuentos

El error más común no está en ofrecer un beneficio. Está en ofrecerlo sin estructura. Una cafetería en Ciudad de México lanza una promo de “compra cinco y la sexta va por la casa”, pero no puede seguir el historial entre sucursales. Un autolavado en Nuevo León entrega tarjetas de cartón, pero cada encargado las sella distinto. Un restaurante en Estado de México promete beneficios, pero nadie sabe qué clientes sí califican y cuáles no.

Ahí es donde el programa deja de ser una estrategia y se vuelve una fuente de fricción.

Regla práctica: una tarjeta de descuento no debe agregar trabajo manual al equipo de caja. Debe reducirlo.

También hay una razón estructural para tratar esto con seriedad. Según datos citados por Quality Assist sobre INEGI y AMVO, el 99.8% de las empresas en México son pymes, el uso de cupones inteligentes creció 45% en los últimos 12 meses y 60% de los programas de lealtad se abandonan por su complejidad. Ese dato retrata muy bien lo que pasa en piso de venta. El mercado sí quiere beneficios, pero abandona los programas difíciles de entender o de operar.

Qué sí funciona en una pyme con sucursales

En negocios con varias unidades, la tarjeta de descuento sirve cuando cumple tres funciones al mismo tiempo:

Premia una conducta específica. Regresar más seguido, comprar una categoría de mayor margen o activar una segunda visita.

Se puede usar en cualquier sucursal. Si el cliente no entiende dónde aplica, deja de confiar.

Se puede medir sin hojas de cálculo eternas. Si el dueño no puede ver qué campaña empujó ventas, el programa se siente como gasto.

Una pyme no necesita copiar el modelo de una cadena nacional. Necesita una mecánica simple, visible en caja y fácil de replicar en Monterrey, Puebla o Mérida con el mismo criterio operativo.

Definiendo Objetivos y el Formato de tu Tarjeta

En una pyme con dos o tres sucursales, el error más caro suele ocurrir antes del diseño. Se lanza una tarjeta “para tener lealtad”, pero nadie definió si la meta era subir frecuencia, mover inventario de mayor margen o recuperar clientes que dejaron de volver. En caja eso se traduce en dudas, descuentos mal aplicados y un programa que cuesta más de lo que regresa.

La pregunta correcta es una sola: qué conducta debe cambiar después de activar la tarjeta.

Define el objetivo antes del formato

En mis negocios, esa decisión siempre se aterriza a una meta operativa. No sirve hablar de fidelización en general si el problema real está en otro lado. Una cafetería puede necesitar una segunda visita en la semana. Un autolavado puede buscar que el cliente agregue un servicio premium. Una cadena pequeña con sucursales en distintas zonas puede querer que el beneficio funcione igual en todas, para que la marca pese más que la ubicación.

Estas son las metas más útiles para una pyme física en México:

Subir frecuencia de visita

Sirve en giros de hábito. Cafeterías, estéticas, barberías, juguerías, autolavados.Aumentar ticket promedio

Tiene sentido si existen combos, adicionales o categorías con mejor margen.Compartir clientes entre sucursales

Ayuda mucho cuando el negocio ya dejó de operar como una sola tienda y necesita criterio uniforme en varias cajas.Reactivar clientes inactivos

Conviene cuando ya existe una base de clientes, pero una parte dejó de regresar.

Un objetivo mal planteado termina premiando compras que ya iban a suceder. Ahí se pierde margen sin ganar hábito.

Si todavía estás aterrizando la estructura completa, esta guía sobre cómo hacer un programa de lealtad para una pyme con tiendas físicas ayuda a ordenar la decisión desde la operación, no desde la idea creativa.

Tarjeta física. Cuándo sí conviene

La tarjeta física todavía funciona en muchos negocios de mostrador. En compras rápidas y repetitivas, el cliente la entiende al instante y el equipo la explica en pocos segundos. Eso importa mucho en sucursales con alta rotación de personal o con procesos de caja sencillos.

También tiene una ventaja práctica. Arranca rápido y exige poco cambio tecnológico al principio.

Pero el costo oculto aparece en cuanto el negocio crece. Hay reposición de tarjetas, validaciones manuales, errores entre turnos y poca visibilidad entre sucursales. Si un cliente acumula en una tienda y quiere redimir en otra, el control manual empieza a romperse. Ahí una solución barata en el arranque se vuelve pesada de administrar.

Tarjeta digital. Cuándo da más valor

La tarjeta digital encaja mejor cuando el negocio necesita orden operativo y seguimiento real. En una pyme con varias sucursales, permite identificar al cliente, aplicar beneficios con el mismo criterio y registrar el historial sin depender de cartones sellados o apuntes en libreta.

Ese punto cambia la conversación. Ya no se trata solo de dar un premio. Se trata de saber quién regresó, cada cuánto, en qué sucursal compró y qué promoción sí movió comportamiento.

Para una pyme mexicana, además, el formato digital resuelve dos problemas frecuentes. El primero es la administración centralizada sin montar un equipo de TI. El segundo es la trazabilidad que luego ayuda a documentar condiciones del programa, atender aclaraciones de clientes y mantener reglas claras frente a obligaciones de información al consumidor.

Comparación práctica para elegir bien

Característica | Tarjeta Física (Plástico/Cartón) | Tarjeta Digital (Wallet/App) |

|---|---|---|

Entrega al cliente | Inmediata y tangible | Requiere registro o activación |

Facilidad para el equipo | Alta al inicio | Alta cuando el flujo ya está configurado |

Control entre sucursales | Limitado si se opera manualmente | Más ordenado cuando existe un sistema central |

Medición de hábitos | Baja | Alta |

Comunicación posterior | Casi nula | Amplia |

Costo operativo oculto | Reposición, errores, validación manual | Configuración inicial y disciplina operativa |

Escalabilidad | Se complica al crecer | Más adecuada para cadenas y franquicias |

No hay un formato universal.

En una sola sucursal con operación muy básica, una tarjeta física puede cumplir. En una pyme con varias unidades, campañas por segmento y necesidad de control, la digital suele dar mejor retorno porque evita reprocesos y permite medir. Herramientas como Swirvle han hecho viable ese salto para negocios medianos y pequeños que necesitan centralizar sucursales sin montar desarrollo propio.

Tres filtros para tomar la decisión

Antes de elegir, conviene revisar estos tres puntos:

Tipo de compra. Si la compra dura segundos y el beneficio es muy simple, la física puede arrancar bien.

Número de sucursales. Si el cliente compra en más de una ubicación, la digital evita inconsistencias.

Necesidad de evidencia y seguimiento. Si el negocio quiere auditar redenciones, segmentar campañas o tener respaldo claro de las condiciones aplicadas, la digital da más control.

En México también vale la pena revisar esto con criterio legal y fiscal desde el inicio. Si el programa promete descuentos, acumulación o beneficios con restricciones, esas condiciones deben comunicarse con claridad para evitar reclamaciones de consumo. Y si los incentivos afectan la forma en que registras promociones, ingresos o comprobantes, conviene dejar la mecánica bien definida desde el arranque para no corregir sobre la marcha.

En muchas pymes, el mejor camino no es elegir un extremo. Funciona mejor un esquema híbrido. La experiencia en caja se siente simple para el cliente, pero el registro, el control por sucursal y la medición viven en un sistema digital. Esa combinación suele dar el mejor balance entre adopción rápida y operación ordenada.

Diseñando las Reglas del Juego y los Niveles de Lealtad

Un viernes a las 7 de la tarde, con fila en caja y dos sucursales reportando al mismo tiempo, la regla mal diseñada sale carísima. El cliente pregunta si hoy sí aplica el beneficio. El cajero duda. El encargado interpreta distinto en otra ubicación. Ahí se nota si la tarjeta de descuento está pensada para una pyme real o para una presentación.

Las reglas tienen que aguantar operación diaria, rotación de personal y varias sucursales. Si no se explican en una frase y no se aplican igual en todas las cajas, el programa empieza a generar fricción en lugar de lealtad.

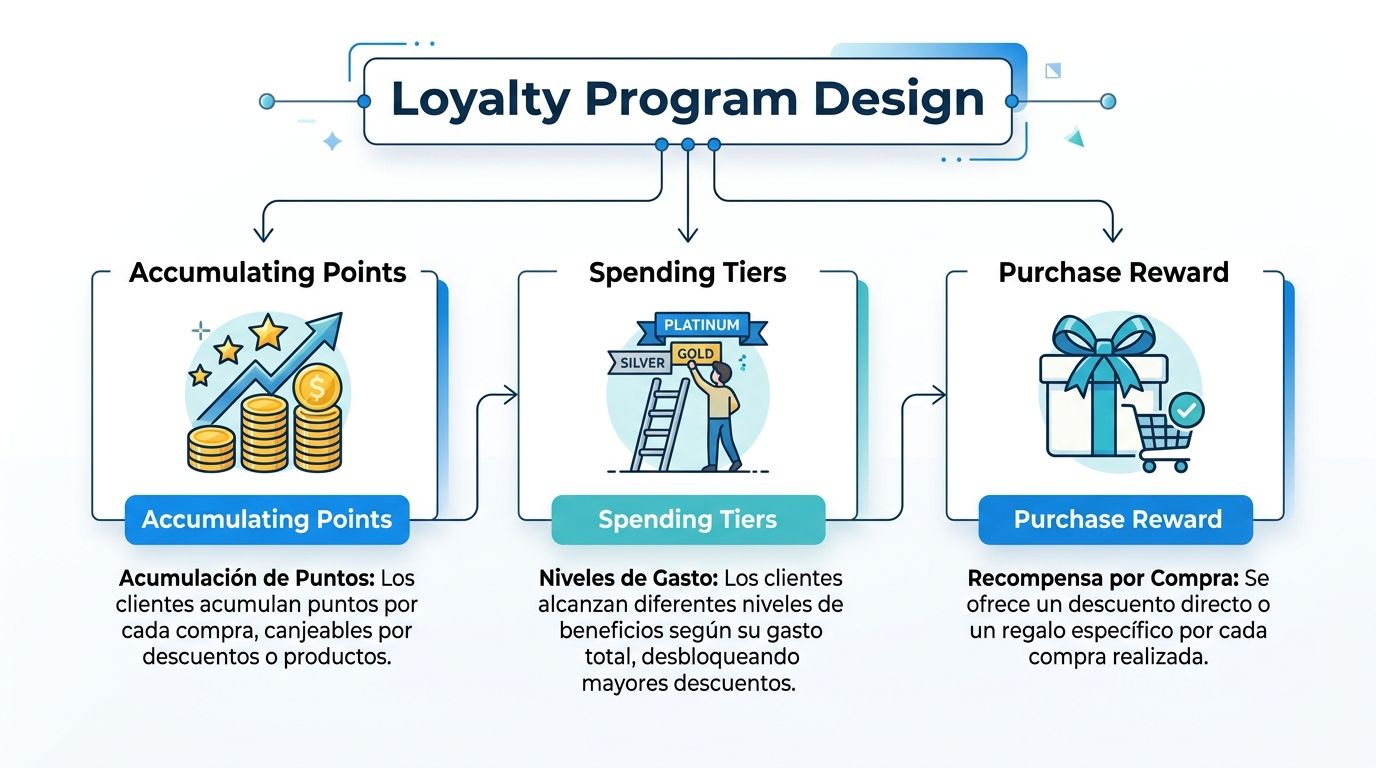

Tres mecánicas que sí funcionan en piso de venta

Hay tres modelos que suelen dar buen resultado en negocios físicos en México. No gana el más creativo. Gana el que deja margen, se entiende rápido y no complica al equipo.

Puntos por compra

Funciona bien cuando el ticket varía mucho. Lo he visto operar mejor en giros como refaccionarias, pastelerías o tiendas de conveniencia, donde no todos compran lo mismo ni gastan igual. La ventaja es que premia al cliente de mayor valor sin adelantar demasiados beneficios. El riesgo está en volverlo abstracto. Si el cliente no entiende cuánto gana y para qué le alcanza, deja de prestarle atención.

Visitas recurrentes

Es la mecánica más fácil de explicar y de ejecutar. En autolavados, cafeterías, estéticas o juguerías suele funcionar mejor que los puntos porque el hábito de compra ya existe. Ocho visitas y una recompensa. Diez servicios y un beneficio. Esa claridad ayuda mucho cuando hay personal nuevo o momentos de alto flujo.

Recompensa por compra específica

Sirve para mover la mezcla de venta. Un restaurante puede premiar un combo con mejor margen. Una panadería puede ligar el beneficio a productos de temporada. Una gasolinera puede incentivar compras complementarias en tienda. Aquí el error común es forzar una conducta que no se siente natural para el cliente. Si la condición parece armada solo para desplazar inventario, la adopción baja.

Si el beneficio necesita explicación larga, en caja ya llegó tarde.

Cómo evitar reglas que el cliente no entiende

La mayoría de los programas flojos fallan por exceso de condiciones. Quieren premiar monto, visitas, horario, categoría, cumpleaños y sucursal al mismo tiempo. En la práctica, eso se traduce en respuestas distintas según quién atienda.

Según Zendesk México, 87% de los compradores mexicanos prefiere programas con incentivos frecuentes, y los esquemas con niveles bien estructurados pueden aumentar la retención frente a descuentos planos. La lectura para una pyme es sencilla. Conviene acercar la recompensa y dejar las reglas visibles desde el primer uso.

Estas son las reglas que mejor me han funcionado para evitar reclamos y errores operativos:

Una sola forma principal de acumular. Visitas o puntos. Mezclar ambas solo vale la pena si el sistema lo resuelve sin confundir al cliente.

Beneficio alcanzable. Si el premio llega demasiado tarde, la tarjeta pierde fuerza en las primeras semanas.

Misma regla en todas las sucursales. Si una ubicación aplica distinto, el cliente asume que la marca no cumple.

Canje sin cálculo manual. El personal debe confirmar, no interpretar.

Términos visibles. En México esto importa también por PROFECO. Fechas, exclusiones y condiciones deben estar claras desde el inicio.

Si todavía estás afinando la mecánica, esta guía para diseñar un programa de lealtad para pymes ayuda a aterrizar reglas simples sin cargarle trabajo extra al mostrador.

Cuándo sí conviene usar niveles de lealtad

Los niveles sirven cuando el negocio ya tiene recurrencia suficiente y puede sostener beneficios distintos por tipo de cliente. No son buena idea solo porque se ven más sofisticados. En una pyme con operación ajustada, un nivel mal planteado se vuelve una promesa difícil de cumplir.

En cafeterías, restaurantes casuales, pastelerías con clientes frecuentes o cadenas pequeñas con varias sucursales, los niveles pueden ordenar mejor la recompensa. No se trata solo de dar más descuento. Funciona mejor ofrecer ventajas con costo controlado, como bebida de cumpleaños, acceso anticipado a promociones, upgrades limitados o atención preferente en fechas de alta demanda.

Un ejemplo práctico por giro

Cafetería en Ciudad de México

Nivel base por visitas acumuladas. Nivel superior con bebida de cumpleaños y upgrade ocasional. El costo se mantiene bajo y el beneficio se percibe alto.Autolavado con varias sucursales en Estado de México

Nivel inicial para servicios frecuentes. Nivel superior para acceso a lavado premium después de cierto volumen. Aquí conviene que el sistema registre todo centralizado para evitar discusiones entre ubicaciones.Pastelería en Yucatán

Nivel base con descuentos en fechas especiales. Nivel alto con preventa en temporadas fuertes y prioridad en apartados. Eso ayuda más que regalar producto cada pocas compras.

Un nivel solo vale la pena si cumple tres condiciones. El cliente entiende cómo subir. El equipo sabe aplicarlo sin dudas. El margen aguanta el beneficio en todas las sucursales.

También conviene revisar el detalle fiscal y comercial antes de lanzarlo. Si el beneficio implica descuentos directos, productos sin costo o promociones condicionadas, la redacción de términos y el registro en venta deben quedar claros desde el arranque. Corregir después, con clientes activos y varias sucursales operando, siempre sale más caro.

La regla correcta no es la más llamativa. Es la que el cliente recuerda sin esfuerzo, el cajero aplica sin pensar dos veces y el dueño puede sostener mes tras mes.

La Clave del Éxito la Integración con tu Punto de Venta y CRM

El problema suele aparecer en hora pico. Un cliente llega a la sucursal 2, da su número, y la caja no encuentra sus compras de la sucursal 1. El cajero duda, el cliente se molesta y la fila se detiene. En ese momento, la tarjeta de descuento deja de parecer una buena idea y empieza a costar tiempo, confianza y margen.

Eso pasa mucho en pymes con varias ubicaciones en México. Lo he visto en cafeterías, autolavados y negocios de servicio rápido. Si la lealtad vive en un sistema, la venta en otro y el historial del cliente en una hoja aparte, cada sucursal termina interpretando las reglas a su manera.

Lo que falla cuando POS, lealtad y CRM no hablan entre sí

La primera falla es operativa. El equipo en caja tiene que preguntar de más, revisar manualmente o pedir apoyo al encargado. En negocios con tickets bajos y alto volumen, como una cafetería o un autolavado, esos segundos pesan.

La segunda falla es comercial. Si el cliente no puede acumular o redimir igual en todas las sucursales, percibe un programa inconsistente. En una cadena pequeña, esa sensación pega directo a la confianza de marca.

La tercera falla es financiera. Sin integración, el dueño ve registros sueltos, pero no puede responder preguntas básicas: qué sucursal inscribe mejor, qué beneficio sí genera regreso, qué clientes dejaron de venir, o cuánto cuesta en realidad el programa por unidad.

Y hay un cuarto problema que muchos detectan tarde. El cumplimiento. Si el descuento, el canje o el beneficio no queda bien registrado en la venta, luego vienen diferencias entre lo prometido al cliente, lo que aparece en caja y lo que se reporta administrativamente. En México, esa falta de orden complica reclamos, aclaraciones internas y la revisión fiscal del programa.

Cómo debe operar una integración útil en una pyme física

La operación correcta no es compleja. Debe ser repetible.

El cliente se identifica con teléfono, QR o código. La compra entra al punto de venta. El sistema calcula en ese momento si acumula, canjea o sube de nivel. El historial se actualiza al instante y queda disponible en cualquier sucursal autorizada.

Así se evita el criterio improvisado del cajero. También se evita el clásico ajuste manual al cierre del día, que casi siempre termina con errores.

Para una pyme que no tiene equipo de TI, conviene usar una herramienta que ya resuelva en conjunto caja, lealtad y base de clientes. Si quieres revisar cómo funciona este enfoque en operación real, vale la pena ver un software POS con programa de lealtad integrado.

Si cada sucursal interpreta la lealtad por su cuenta, el cliente recibe un trato distinto y el negocio pierde control.

Lo que yo revisaría antes de implementarlo

No hace falta pedir una integración complicada ni hablar en términos técnicos. Hace falta validar cinco cosas.

Identificación rápida en mostrador

El cliente debe poder identificarse en pocos segundos. Si el proceso frena la fila, el equipo dejará de usarlo bien.Reglas automáticas y visibles

La caja debe mostrar con claridad qué se acumuló, qué se canjeó y por qué. Si depende de memoria o criterio del personal, habrá reclamos.Historial único entre sucursales

Una cadena pequeña necesita una sola versión del cliente. No un registro distinto por ubicación.Control por unidad y consolidado general

El dueño debe poder revisar resultados por sucursal, pero también comparar el programa completo. Esa vista ayuda a detectar fugas, diferencias de adopción y malos hábitos operativos.Registro ordenado para temas comerciales y fiscales

Si das descuentos, bonificaciones o productos por lealtad, la operación debe dejar rastro claro en ticket y reporte. Eso ayuda a sostener términos frente al cliente y a mantener orden administrativo ante cualquier revisión.

La integración bien hecha no sirve solo para “tener datos”. Sirve para cobrar bien, reconocer al cliente correcto, aplicar la regla correcta y operar igual en todas las sucursales. En una pyme física mexicana, eso marca la diferencia entre un programa rentable y otro que solo genera trabajo extra.

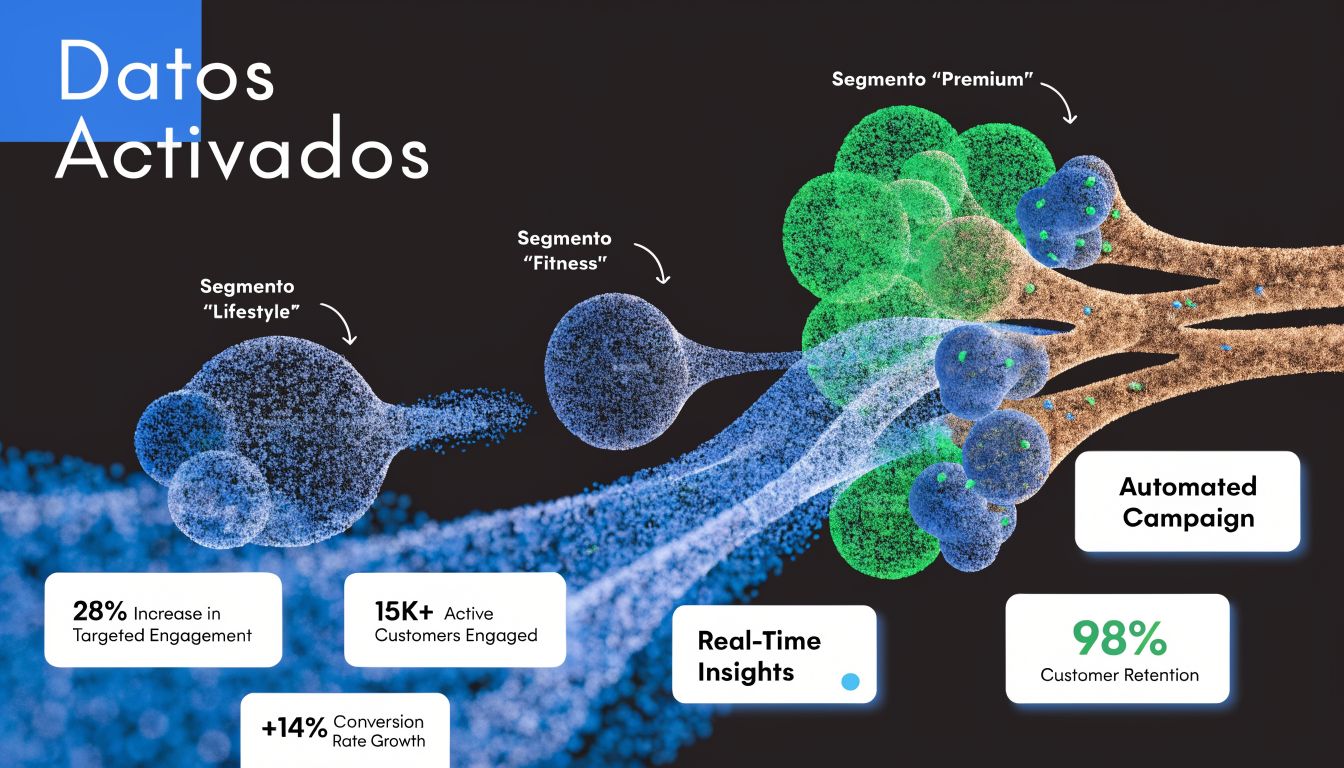

Activando tus Datos con Segmentación y Campañas Automatizadas

Dar el mismo descuento a todos casi siempre es la salida más rápida. También suele ser la menos rentable. El negocio sacrifica margen en clientes que igual habrían regresado y, al mismo tiempo, deja sin estímulo correcto a quienes sí necesitaban un empujón.

Del descuento masivo a la oferta relevante

La diferencia entre un programa decorativo y uno útil aparece cuando la información de compra se convierte en acción. Un negocio de café en CDMX no necesita mandar la misma promo a quien compra diario y a quien lleva semanas sin aparecer. Un autolavado en Nuevo León no debería ofrecer el mismo incentivo a quien solo va por precio y a quien ya usa servicios complementarios. Una pastelería en Puebla tampoco gana mucho enviando ofertas generales en fechas donde ciertos clientes compran por ocasión específica.

La segmentación corrige eso. No parte de suposiciones. Parte del comportamiento registrado.

Un descuento genérico le habla a una base anónima. Una campaña segmentada le habla a un cliente con historial.

Segmentos que un negocio físico sí puede usar

No hace falta construir veinte audiencias para empezar. Con pocos grupos bien definidos ya se puede operar mejor.

Clientes en riesgo

Son quienes dejaron de visitar por un periodo que para ese giro ya es señal de enfriamiento. En cafeterías o autolavados, este grupo merece una reactivación puntual y con vigencia clara.Clientes de alto valor

No solo compran más. También suelen responder mejor a recompensas exclusivas, acceso anticipado o beneficios de nivel.Clientes nuevos

El primer tramo después del registro es clave. Si no ocurre una segunda compra pronto, el alta sirve de poco.Compradores por categoría

En restaurantes, gasolineras o tiendas con productos complementarios, conviene identificar patrones de combinación de compra.

En esta explicación sobre cómo funciona la segmentación de clientes se puede aterrizar esa lógica a escenarios de tienda física.

Automatizaciones que sí generan movimiento

Una campaña útil no siempre tiene que ser compleja. Lo importante es que salga en el momento correcto y con una razón clara.

Bienvenida que empuja segunda compra

El registro no debe terminar en “gracias por unirte”. Conviene activar un mensaje de bienvenida con el siguiente paso claro. Puede ser un beneficio de uso cercano, una explicación breve de acumulación o una invitación a usar la tarjeta de descuento en la próxima visita.

Reactivación de clientes dormidos

Si un cliente no ha vuelto en el periodo esperado para ese giro, hace falta actuar antes de que se pierda por completo. El mensaje no debería sonar desesperado ni genérico. Debe reconocer el comportamiento de ausencia y ofrecer una razón concreta para volver.

Cumpleaños y hitos

Estas automatizaciones funcionan mejor cuando el beneficio es sencillo y fácil de redimir en caja. Lo importante no es mandar un mensaje bonito. Lo importante es que el cliente vea una oportunidad real de compra.

Próxima mejor acción

Cuando el negocio ya tiene más historial, puede empezar a sugerir la siguiente oferta más lógica para cada grupo. Quien compra ciertos productos puede recibir una propuesta relacionada. Quien visita una sola sucursal puede recibir un incentivo útil para probar otra. Quien ya redime seguido quizá no necesita más descuento, sino acceso preferente o un beneficio distinto.

El error más caro no es técnico

Muchos negocios creen que el problema está en “no tener marketing”. En realidad, el problema suele ser otro. Tienen datos sueltos, reglas poco claras y campañas improvisadas. Con esa mezcla, la tarjeta de descuento solo reparte beneficios. No construye valor de cliente.

Cuando la segmentación entra en juego, el negocio deja de reaccionar compra por compra y empieza a operar relaciones. Ese cambio se nota especialmente en cadenas pequeñas con sucursales en zonas distintas, donde el comportamiento del cliente no es idéntico entre Monterrey, Mérida o Ciudad de México.

Midiendo el ROI y Navegando las Normas Legales en México

En una cadena con varias sucursales, el programa de lealtad se puede ver sano en ventas y, al mismo tiempo, estar perdiendo dinero o generando riesgo legal. Lo he visto en operación. La caja aplica descuentos de forma distinta entre sucursales, el cliente reclama porque una promoción sí pasó en una tienda y en otra no, y al cierre del mes nadie puede explicar si el beneficio realmente aumentó la recompra o solo recortó margen.

Por eso esta etapa no se resuelve con intuición. Se resuelve con control.

Los indicadores que sí importan

Para una pyme con tiendas físicas en México, medir bien no significa armar un tablero complejo. Significa seguir pocos indicadores y revisarlos por sucursal, por periodo y por tipo de cliente identificado.

Redención real

Indica cuántos beneficios emitidos sí terminan en una compra. Si la redención es muy baja, la oferta no está conectando o el personal no la está explicando bien. Si es demasiado alta y el margen cae, el incentivo está mal calibrado.Frecuencia de compra

Ayuda a confirmar si el programa cambió el hábito de visita. Ese punto importa mucho más que el volumen de tarjetas activadas.Ticket promedio del cliente identificado

Permite revisar si el cliente agrega productos o servicios por participar en el programa. Si el ticket no sube y el descuento sí, el programa está subsidiando compras que ya iban a ocurrir.Recompra entre sucursales

En cadenas pequeñas, este dato da mucha claridad. Sirve para saber si el cliente usa su tarjeta en más de una ubicación o si cada tienda está operando como isla.Costo del beneficio contra margen incremental

Aquí se define si el programa deja utilidad. El cálculo debe incluir descuentos redimidos, productos regalados, costos operativos y ventas adicionales atribuibles al programa.

La tarjeta de descuento sirve cuando cambia conducta rentable. No cuando solo hace más barato lo que el cliente ya pensaba comprar.

Qué revisar para calcular un ROI creíble

En negocio físico, el error más común es medir solo ventas asociadas al programa. Eso infla resultados. El análisis correcto compara grupos, periodos y sucursales para responder tres preguntas simples: si el cliente volvió antes, si gastó más y si dejó mejor margen después del incentivo.

En autolavados, cafeterías y negocios de servicio rápido, conviene revisar el ROI cada mes y hacer un corte más serio cada trimestre. Ese ritmo permite ajustar reglas antes de que el costo del beneficio se salga de control. También ayuda a detectar diferencias de ejecución entre sucursales, que en México suelen aparecer por rotación de personal, horarios pico y criterios distintos en caja.

Si usas una solución como Swirvle o cualquier sistema que concentre compras, redenciones y campañas en un mismo flujo, este cálculo se vuelve más confiable porque deja menos huecos entre promoción, ticket y seguimiento del cliente.

Lo que suelen revisar PROFECO y SAT

La parte legal no se arregla con términos extensos que nadie entiende. Se arregla con reglas claras, aplicación consistente y evidencia.

Las autoridades como el SAT pueden auditar programas de lealtad mal estructurados, y una parte importante de las quejas ante PROFECO se relaciona con promociones o descuentos que no se respetan en caja. Para una pyme, el riesgo no es teórico. Aparece cuando la publicidad dice una cosa, la sucursal interpreta otra y el ticket termina mostrando algo distinto.

PROFECO

PROFECO pone atención en cómo se comunica la promoción y cómo se cumple. Si anuncias una recompensa, debes dejar claras la vigencia, las restricciones, las sucursales participantes, el mínimo de compra si existe y el mecanismo de redención. Todo eso debe estar visible y redactado de forma entendible.

En la práctica, el problema suele estar en la operación diaria. Un cartel dice “acumula y obtén”, pero en caja nadie sabe desde qué compra aplica, si hay exclusiones o si el beneficio se puede combinar. Ahí empiezan los reclamos.

SAT

El SAT ve otra parte del problema. Los descuentos, bonificaciones y cortesías tienen efecto fiscal y deben registrarse correctamente. Si una sucursal aplica descuentos manuales, otra los mete como ajuste y otra los absorbe sin trazabilidad, después cuesta conciliar ingresos, impuestos y políticas comerciales.

En negocios con alto volumen de tickets, esto se vuelve delicado muy rápido. La recomendación práctica es definir desde el inicio cómo se captura cada beneficio en el punto de venta y revisar que todas las sucursales usen el mismo criterio.

Protección de datos personales

Si el programa pide nombre, teléfono, fecha de cumpleaños, sucursal frecuente o historial de consumo, ya existe una responsabilidad clara sobre esos datos. La pyme debe informar para qué los recopila, cómo los resguarda, quién puede consultarlos y cómo puede el cliente ejercer sus derechos.

Aquí muchas pymes se complican sin necesidad. Piden más datos de los que realmente usan, los guardan en hojas sueltas o los comparten por grupos internos sin control. Lo correcto es pedir solo la información necesaria para operar el programa y mantener un proceso simple, documentado y consistente.

Cumplimiento que también mejora la operación

Cuando las reglas están bien definidas, el personal comete menos errores. Cuando cada redención queda registrada, los reclamos se resuelven más rápido. Cuando el criterio es igual en todas las sucursales, el cliente confía más en la marca.

Eso también mejora el ROI.

En mi experiencia, las pymes que mejor operan su tarjeta de descuento no son las que prometen más. Son las que pueden explicar el beneficio en una frase, aplicarlo igual en cada sucursal y demostrar con números que la lealtad sí está dejando utilidad.

Conclusión Tu Hoja de Ruta Hacia la Lealtad Rentable

La tarjeta de descuento funciona cuando deja de verse como un regalito promocional y se administra como una pieza del modelo comercial. Primero se define qué conducta se quiere cambiar. Luego se elige el formato adecuado. Después se diseñan reglas simples, se integra la operación con el punto de venta, se activan datos con segmentación y se mide el resultado con disciplina.

Ese orden importa. Cuando una pyme se brinca pasos, acaba premiando compras mal, saturando al cliente con promociones genéricas o creando conflictos en sucursal por beneficios mal aplicados. Cuando sigue una ruta clara, la tarjeta se convierte en una palanca de recurrencia, margen y control.

Para un autolavado en Nuevo León, una cafetería en Ciudad de México o una cadena pequeña en Puebla, la oportunidad no está en copiar programas complejos. Está en construir uno que el cliente entienda, el equipo ejecute y el dueño pueda medir. Ahí empieza la lealtad rentable de verdad.

Si el objetivo es ordenar clientes, recompensas, campañas y medición en un solo flujo, Swirvle puede evaluarse como una opción para pymes con tiendas físicas que necesitan centralizar su programa de lealtad, segmentar por sucursal y ejecutar automatizaciones sin montar una operación técnica compleja.

Blogs Relacionados

24 jul 2026

3 señales para saber si tu negocio depende demasiado de un cliente grande

23 jul 2026

Tipos de servicios al cliente para pymes mexicanas

21 jul 2026

Cómo medir el costo real de adquisición de clientes para invertir mejor: Swirvle

20 jul 2026

Pipeline de ventas para tiendas físicas optimiza fidelidad

18 jul 2026

Software de automatización de ventas: Guía para pymes 2026

16 jul 2026

Payback period: Qué es y cómo calcularlo en tu negocio

Prueba Swirvle gratis

Sin tarjeta · 30 días gratis

Inicia tu prueba gratis